دستور عودت مالیات دریافت شده از خریداران کالا و خدمات در مناطق آزاد + سند

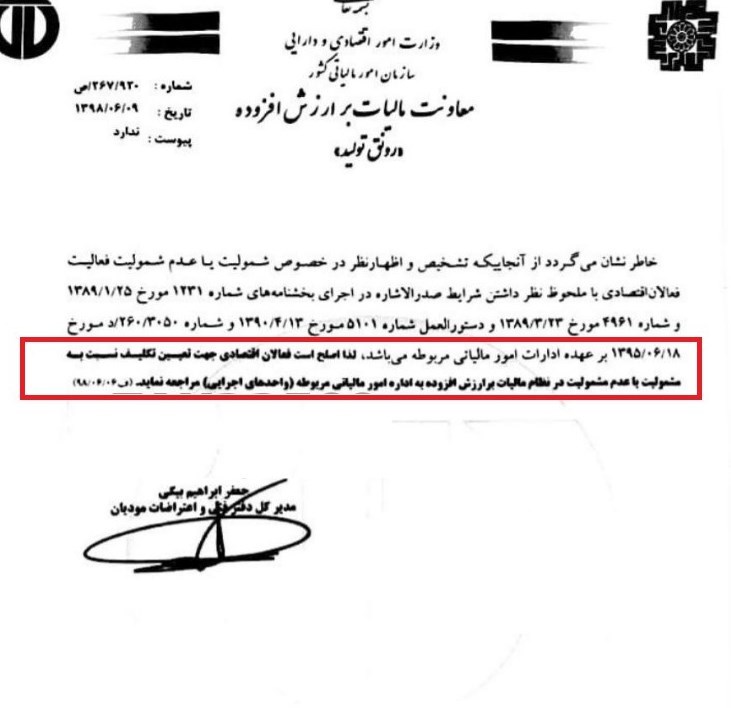

مدیرکل دفتر فنی و اعتراضات مودیان مالیاتی تاکید کرد، فعالان اقتصادی مقیم مناطق آزاد در زمان عرضه کالا، تکلیفی در خصوص مطالبه و وصول مالیات و عوارض نداشته و مکلف به عودت مبالغ دریافت شده از خریداران کالا و خدمات هستند.

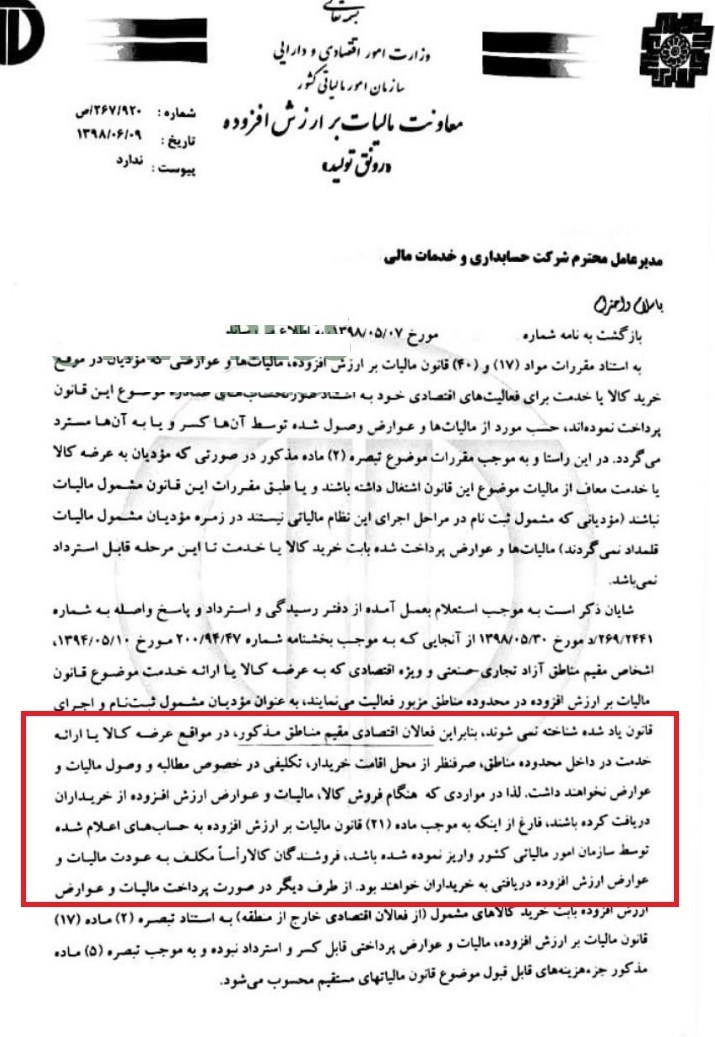

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، بر اساس بخشنامه سازمان مالیاتی، فعالان اقتصادی مقیم مناطق آزاد تجاری-صنعتی و ویژه اقتصادی در موقع عرضه کالا یا ارائه خدمات در داخل محدوده صرف نظر از محل اقامت خریدار تکلیفی در خصوص مطالبه و وصول مالیات و عوارض نخواهند داشت. اگر مبالغی(مالیات ارزش افزوده) از خریدران کالا و خدمات وصول شده باشد، فروشندگان مکلف به عودت مالیات ارزش افزوده و عوارض دریافتی به خریداران میباشند.

بر این اساس اشخاص مقیم مناطق آزاد تجاری و ویژه اقتصادی که به عرضه کالا و ارائه خدمات موضوع قانون مالیات بر ارزش افزوده فعالیت مینمایند به عنوان مودی مشمول ثبت نام شناخته نمیشوند.

همچنین در متن مکاتبه ابراهیم بیگی مدیر کل دفتر فنی و اعتراضات مودیان مالیاتی آمده است، در صورت پرداخت مالیات و عوارض هنگام خرید کالاهای مشمول از فعالان خارج از منطقه، مبالغ(مالیات و عوارض پرداختی) قابل استرداد نبوده و فقط جزء هزینههای قابل قبول برابر قانون مالیاتهای مستقیم تلقی خواهد شد.

انتهای پیام/