حیات فرهنگ و هنر کشور زیر گیوتین مالیات

«متن پیشنویس لایحه اصلاح برخی قوانین و مقررات مالیاتی» به صراحت اعلام کرده است معافیت مالیاتی هنرمندان در حوزه فرهنگ و هنر میبایست حذف شود.

خبرگزاری تسنیم- احسان زیورعالم

چندی است متن پیشنویس لایحه اصلاح برخی قوانین و مقررات مالیاتی توسط سازمان امور مالیاتی کشور منتشر شده است و در اختیار عموم قرار داده شده است. قرار است این لایحه تا پایان پاییز توسط مجلس بررسی و به تصویب رسد. با توجه به معافیتهای مالیاتی در حوزه فرهنگ و هنر، فعالان هنری چندان به قوانین و قواعد مالیاتی توجه نمیکنند، هر چند در حوزههایی چون سینما برای جذب سرمایه، همواره از این معافیتها به عنوان انگیزههای سرمایهگذاری بخش خصوصی بهره میبرند یا در حوزه ساخت و ساز امکان فرهنگی، معافیتهای مالیاتی به عنوان مشوق مورد استفاده قرار میگیرند.

با این تفاسیر، فعالان فرهنگی با این نگرش که کنشهای هنری و فرهنگیشان مشمول معافیت است، چندان در گیرودار مسائل مالیاتی نیستند. حتی در مورد مالیات بر ارزش افزوده بسته شده به آثار تئاتری، به دلیل ناآگاهی جامعه تئاتری زمانی موضوع حاد شد که دیگر کار از کار گذشته بود و تولیدکنندگان آثار تئاتری مجبور به پرداخت 9درصد مالیات بر ارزش افزوده شدند و سالندارها و مخاطبان نقشی در پرداخت این مالیات به نوعی معاف میشوند. تلاشهایی که توسط خانه تئاتر صورت گرفت و منجر به یک ابلاغیه شد راه به جایی نبرده است و اکنون سالنهای دولتی اقدام به کسر مالیات بر ارزش افزوده از گیشه نمایشها میکند.

اما «متن پیشنویس لایحه اصلاح برخی قوانین و مقررات مالیاتی» میتواند برای اهالی فرهنگ حساسیتزا باشد. اگر 36 صفحه منتشر شده را مطالعه کنید جایی در این لایحه از فرهنگ و هنر نامی برده نشده است. همه چیز به نظر به همان فعالیتهای اقتصادی خلاصه میشود؛ اما در میان آن همه بند، یک بند بیش از دیگر موارد حساسیتزا میشود.

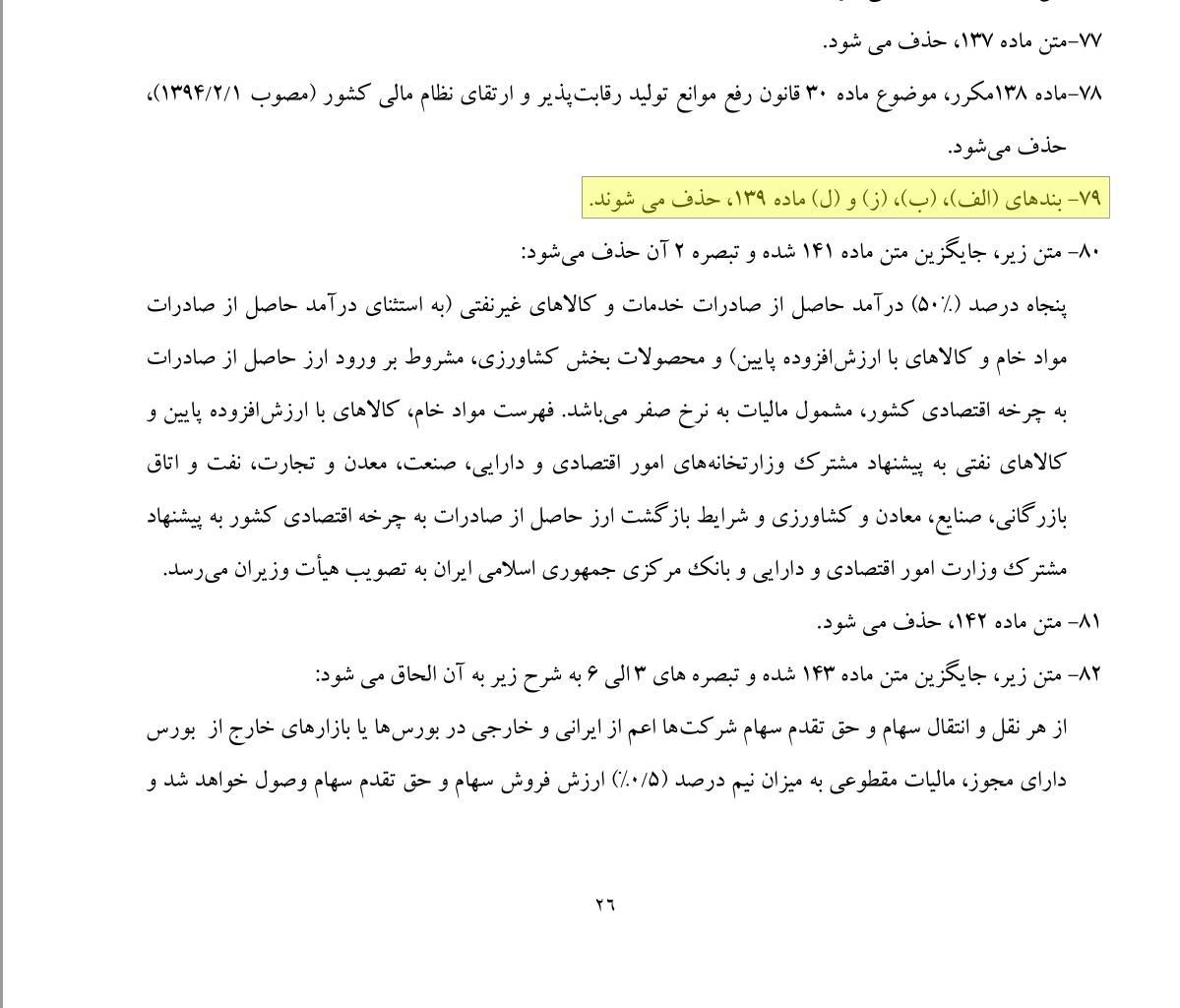

در صفحه 26 «متن پیشنویس لایحه اصلاح برخی قوانین و مقررات مالیاتی» در بند 79 آمده است: بندهای (الف)، ( ب)، (ز) و (ل) ماده 139 حذف میشوند.

ذیل این بند هیچ توضیحاتی نیامده است و برای یک خواننده ساده لایحه هیچ معنای خاصی ندارد. کافی است کمی نسبت به بندهای ارائه شده حساس شوید. آنها را دنبال کنید تا دریابیم اساساً ماده 139 چیست و بندهای محذوف به چه اشاره دارند. ماده 139 اشاره به معافیتهای مالیاتی در حوزههای فرهنگی و دینی دارد. برای مثال در بند الف آن نذورات و موقوفات به آستانها و تکایا و مساجد و حسینیهها مورد معافیت مالیاتی قرار گرفتهاند. در بند ب هدایای تعلق گرفته به هلالاحمر مشمول معافیت مالیاتی شده است.

اما بند مهم در این ماده، بند ل هست که طبق آن «فعالیتهای انتشاراتی و مطبوعاتی وقرآنی (دارای مجوز از وزارت فرهنگ و ارشاد اسلامی و دستگاههایذیربط)، فرهنگی و هنری که به موجب مجوز وزارت فرهنگ و ارشاد اسلامی انجام میشوند، از پرداخت مالیات معاف است.»

در تبصره 1 این بند نیز آمده است «وجوهی که از فعالیتهای غیرانتفاعی و به منظور پیشبرد اهداف و وظایف اشخاص موضوع این ماده از راه برگزاری دورههای آموزشی، سمینارها، نشر کتاب و نشریههای دورهای و ... در چارچوب اساسنامه آنها تحصیل میشود و سازمان امور مالیاتی کشور بر درآمد و هزینه آنها نظارت میکند، از پرداخت مالیات معاف است.»

به عبارتی مجموع بند ل و تبصره یک ماده 139 مشوقی است برای فعالیتهای فرهنگی و سرمایهگذاری در حوزه فرهنگ و هنر. بند ل البته دارای یک اصلاحیه مفصل است. این اصلاحیه با عنوان «دستورالعمل موضوع ماده 12 آییننامه اجرایی تبصره (3) ماده 139 اصلاحی قانون مالیاتهای مستقیم مصوب 27/11/80، معافیت موضوع بند(ل) ماده 139 اصلاحی قانون» منتشر شده است.

در این اصلاحیه به شکل مشخص آمده است که فعالیتهای انتشاراتی، فرهنگی، مطبوعاتی و هنری چه هستند و شامل چه نوع از فعالیتها میشود. در ذیل فعالیت هنری در بند د این اصلاحیه آمده است: «مجموعه فعالیتهایی که در فرآیند خلاقیت، تولید، تکثیر، اجرای صحنهای، نمایش و توزیع آثار سینمایی، سمعی و بصری، موسیقیایی، هنری نمایشی، هنرهای تجسمی و مرمت و بازسازی آثار تاریخی، فرهنگی و باستانی انجام میگردد.»

طبق این بند تولید آثار تئاتری، سینمایی و موسیقیایی و حتی خلق آثار تجسمی مشمول فعالیت هنری است. حال در ماده 2این اصلاحیه به شکل دقیقی نوشته شده است «درآمد حاصل از فعالیتهای انفرادی و یا جمعی موضوعات مذکور در ماده یک این دستورالعمل توسط اشخاص حقیقی و حقوقی که دارای مجوز فعالیت (یا پروانه تأسیس) از وزارت فرهنگ و ارشاد اسلامی میباشد و به صورت مکتوب، سمعی، بصری و صحنهای تولید، توزیع و عرضه میگردد از پرداخت مالیات معاف است.»

این همان بندی است که در طی سالیان گذشته هنرمندان تئاتر و موسیقی و مجسمهسازی و نقاشی را مشمول معافیتهای مالیاتی کرده است. طبق همین قانون برای مثال هنرمندان تئاتری با حضور در انجمن هنرهای نمایشی و تکمیل اظهارنامه مالیاتی خود، بابت فعالیتهای هنری خود مشمول معافیت مالیاتی میشدند.

حال با حذف بند ل ماده 139 دیگر تولید و اجرای آثار هنری مشمول معافیت مالیاتی نمیشود. پیشبینی میشود این حذف شدن منجر به کسر 25درصدی درآمد حاصل از تولید آثار هنری میشود. وضعیت زمانی بغرنجتر میشود که عموماً تئاترها در ایران به سود نمیرسند. حتی با نگاهی به فروش فیلمهای روی پرده میتوان فهمید اصطلاحاً دخل این فیلمها به خرجشان نمیخورد.

حذف بند 139 به معنای دور کردن بخش خصوصی از حوزه تولید و سرمایهگذاری فرهنگی است و آن هم در شرایطی است که بودجه فرهنگی توسط دولت به شکل وسیعی کاهش یافته است. برای مثال در سال 1396 در حالی که بودجه تئاتر کشور 60 میلیارد اعلام میشود، تنها نیمی از این بودجه تأمین میشود و تنها 4میلیارد از این بودجه صرف تولید تئاتر میشود. بودجه تأمینی در سال 1398 به رقم 20میلیارد نزول پیدا کرده است که میتوان حدس زد منجر به کاهش کمکهزینههای تولید توسط دولت نیز میشود.

این وضعیت میتواند منجر به از بین رفتن حیات هنری کشور، به خصوص در شهرستانها شود که اساساً هنر یک امر درآمدزا نیست. هنوز معاونت حقوقی و پارلمانی وزارت فرهنگ و ارشاد اسلامی و به خصوص شخص علیاصغر کاراندیش نسبت به این لایحه واکنشی نشان نداده است. علیاصغر کاراندیش البته پیش از این با تلاشهای عجیبش موفق به تصویب قانونی شد که طبق آن 10درصد از درآمد کنسرتها نصیب دولت شود، امری که با مخالفت شدید هنرمندان مواجه شد و به گفته برخی نمایندگان مجلس در برنامه بودجه سال 1399 حذف خواهد شد.

انتهای پیام/