به گزارش خبرگزاری تسنیم، سازمان امور مالیاتی کشور در پیش نویس اصلاح قانون مالیاتهای مستقیم بدنبال اخذ مالیات از سود سپرده بانکی و سود سهام است. قانون مالیاتهای مستقیم که سال 94 اصلاح شده بود مجددا برای اصلاح در دستور کار اصلاح وزارت اقتصاد و سازمان امور مالیاتی قرار گرفت.

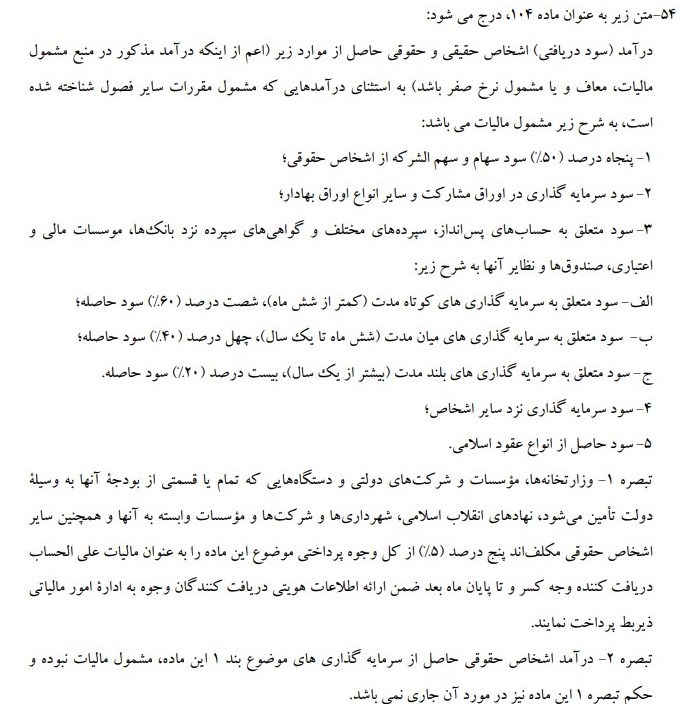

در بند 54 این پیش نویس که قرار است به ماده 104 قانون فعلی الحاق شود آمده است: درآمد (سود دریافت) اشخاص حقیقی و حقوق حاصل از موارد زیر (اعم از اینکه درآمد مذکور در منبع مشمول مالیات، معافیت و یا مشمول نرخ صفر باشد) به استثنای درآمدهای که مشمول مقررات سایر فصول شناخته شده است، به شرح زیر مشمول مالیات میباشد:

1- 50 درصد سود سهام و سهم شرکه از اشخاص حقوقی

2-سود سرمایه گذاری در اوراق مشارکت و سایر انواع اوراق بهادار

3- سود متعلق به حسابهای پس انداز، سپردههای مختلف و گواهیهای سپرده نزد بانکها، موسسات مالی و اعتباری، صندوقها و نظایر آن به شرح زیر: الف- سود متعلق به سرمایه گذاری کوتاه مدت کمتر از شش ماه، 60 درصد سود حاصله

ب- سود متعلق به سرمایه گذاریهای میان مدت شش ماه تا یک سال، 40 درصد سود حاصله

ج-سود متعلق به سرمایه گذاریهای بلند مدت بیشتر از یک سال، بیست درصد سود حاصله

4-سود سرمایه گذاری نزد سایر اشخاص

5-سود حاصل از انواع عقود اسلامی

متن کامل پیشنویس اصلاح قانون مالیاتهای مستقیم از اینجا قابل مشاهده است.

انتهای پیام/