ضرورت تشدید نظارتهای پسینی بر مجوزهای کسب و کار / بازرسی میدانی تنها یکی از روشها است

با توجه به اینکه براساس تلاشهای دولت سعی شده تا صدور مجوزهای کسب و کار تسهیل شود و نظارتها به صورت پسینی انجام شود، این نظارتها باید براساس مدلهای تخصصی مبتنی بر کسب و کارها تعیین و اجرا شود.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، دولتها از دادن مجوز به کسب و کارها دو هدف عمده را تعقیب میکنند، نظارت و رسمی کردن. منظور از رسمی کردن این است که فعالیت اقتصادی از حالت زیرزمینی و غیر رسمی خارج شود و رسمی، مشاهده پذیر، روی زمین و قابل نظارت شود. رسمی کردن فعالیتهای زیرزمینی یک بازی بردبرد میان حکومت و فعالان اقتصادیست، چراکه کسب و کار رسمی میتواند فاکتور، نشانی و نام تجاری داشته باشد، به دولت و شرکتهای بزرگ بفروشد، وام و شریک بگیرد، در نمایشگاهها شرکت کند و بزرگ و بزرگتر شود. مزایایی که کسب و کارهای غیر رسمی و زیرزمینی از آنها محرومند و باعث میشود برای همیشه کوچک و ناهنجار باقی بمانند.

در سالهای اخیر مفاهیم تسهیل صدور مجوزهای کسب و کار و رسمی کردن کسب و کارهای غیر رسمی، مفهوم جدیدی بنام نظارتهای پسینی به ادبیات سیاست گذاری اقتصادی اضافه کرده است. به این معنی که صادر کنندگان مجوز، شروط و فرایندهای دشوار برای صدور مجوز شروع کسب وکار (نظارتهای پیشینی) را تاحد ممکن ساده کنند و در عوض به نظارت پسینی بپردازند.

ضرورت تشدید نظارتهای پسینی همزمان با کاهش نظارتهای پیشینی

بر اساس ماده 7 قانون اجرای سیاستهای کلی اصل 44 قانون اساسی(اصلاحی 15 بهمن 1399 و 24 اسفند 1400)، مجوزهای کسب و کار ثبت محور هستند مگر اینکه خلاف آن به تایید هیات مقررات زدایی و هیات وزیران برسد. ضمنا ثبت اعلان متقاضی در درگاه تخصصی مجوز کسب و کار به منزله صدور مجوز خواهد بود.

طبیعی است حرکت به سمت رویکرد ثبت محوری به معنی کاستن از نظارتهای پیشینی و افزایش نظارتهای پسینی است. نظر به بدیع بودن اصطلاح نظارت پسینی، تعمیق این مفهوم و ارائه روشهایی برای اعمال آن توسط دستگاههای اجرایی ضرورت دارد.

در رویکرد ثبت محور، کسب و کار صرفاً با احراز هویت نزد حاکمیت، تحت قواعد خاصی مجاز آغاز و توسعه فعالیت خود میشود؛ اما در رویکرد تأیید محور کسب و کار بایستی با ارائه مدارک و مستندات لازم، شایستگی و صلاحیت خود را برای فعالیت مورد نظر خود اثبات نماید. ناگفته پیداست که فرآیند شروع و توسعه کسب و کار در رویکرد تأیید محور نسبت به ثبت محور به مراتب پیچیده تر کندتر و سخت تر است؛ البته به این مشکلات بایستی اعمال سلیقه شخصی، عدم تخصص ناظر، فساد و ... را نیز اضافه نمود.

راههای 8گانه نظارت پسینی/ بازرسی میدانی تنها یکی از روشها است

رویکرد دولتها در ایران غالباً مبتنی بر رویکرد تأیید محور بوده و بر همین اساس فرآیند دریافت مجوز در کشور به یکی از بزرگترین موانع پیش روی کسب و کارها تبدیل شده است. موضوعی که مورد نقد جدی مسئولین ارشد کشور قرار گرفته و از همین رو اقداماتی در راستای بهبود فرآیند مجوزدهی و حرکت به سمت رویکرد ثبت محور در کشور آغاز شده است.

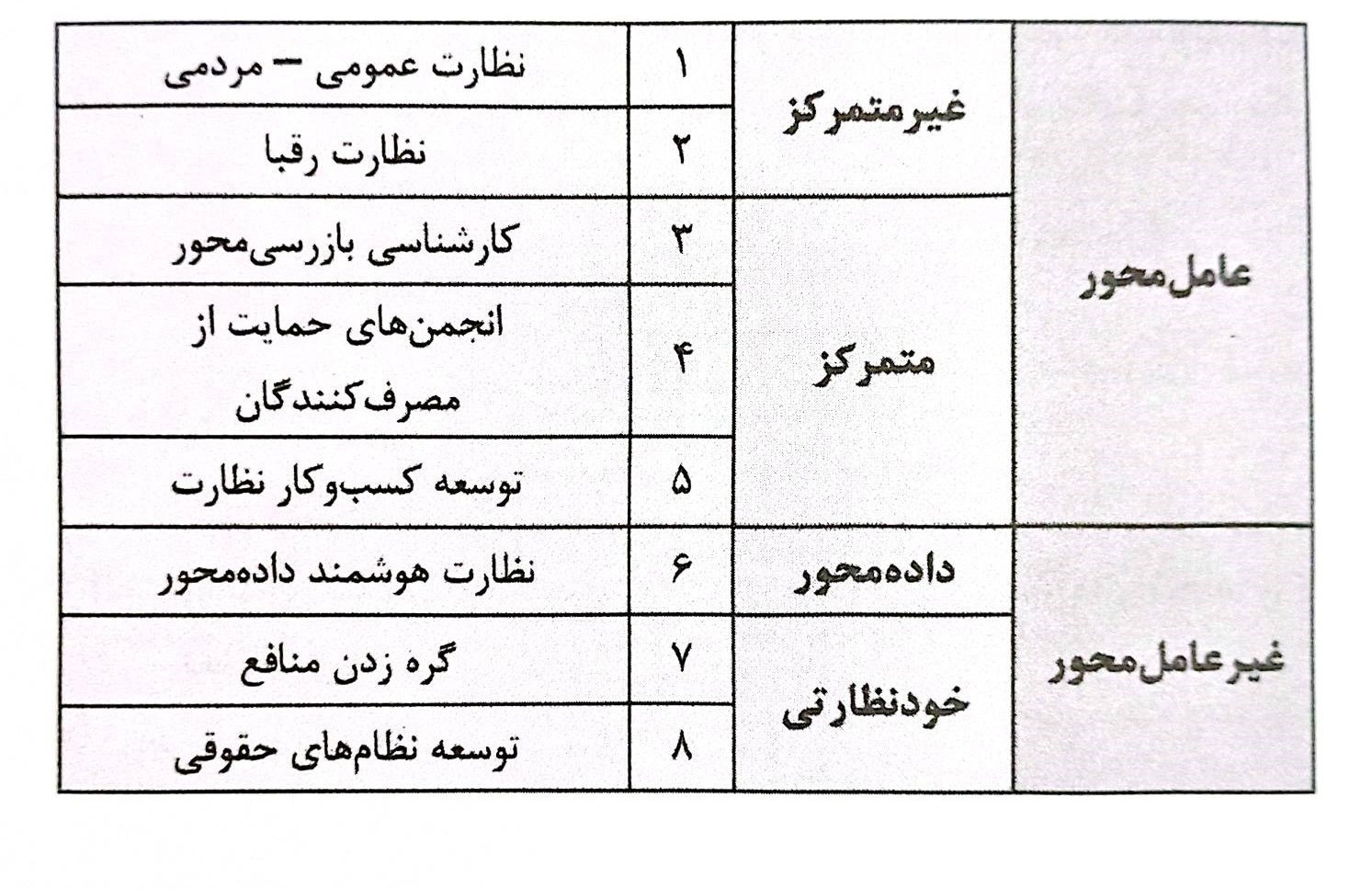

با این وجود، سؤالی که در اینجا شکل میگیرد آن است که در صورت ثبت محور شدن اعطای مجوز به کسب و کارها، دولت چگونه باید بر عملکرد آنها نظارت کند؟ در این زمینه سازوکارهای مختلفی در دنیا پیگیری میشود که ساده ترین آنها بازرسی فرد محور است. در اینجا تلاش شده تا با بهره گیری از نظرات کارشناسی مختلف ابعاد جدیدی از نظارت پسینی معرفی شود. به این ترتیب شیوه های نظارت پسینی را میتوان در 8 عنوان کلی دسته بندی کرد:

1. نظارت عمومی مردمی

2. نظارت رقبا

3. کارشناسی بازرس محور

4. انجمنهای حمایت از مصرف کنندگان

5. توسعه کسب و کارهای نظارت

6. نظارت هوشمند داده محور

7. گره زدن منافع

8. توسعه نظامهای حقوقی

جزئیات دو روش با بالاترین آمدی در نظارت پسینی/ بانک داده باکیفیت تنها راه نظارت هوشمند

با بررسی نقاط ضعف و قوت هر کدام از شیوههای فوق میتوان به نتایج زیر دست یافت: با توجه به بررسیهای انجام شده، به نظر میرسد که از میان شیوه های 8گانه اشاره شده، دو شیوه گره زدن منافع و توسعه نظامهای حقوقی کارآمدتر از سایر شیوهها هستند. بعد از آنها توسعه کسب و کارهای نظارت، نظارت رقبا و نظارت عمومی-مردمی قرار خواهند داشت.

گفتنی است، روش نظارت هوشمند داده محور، در صورتی که از حوزه مورد نظارت بانک داده مناسب و باکیفیت در اختیار باشد، کارآمدی بالایی دارد اما برای تحقق کامل آن باید شفافیت دادهها و هوشمندسازی فرایندها روز به روز بیشتر شود.

تاثیر سه دستهبندی نظارتی در مدلهای نظارت پسینی

3 مورد از مهمترین دسته بندیهای پیشنهاد شده به شرح زیر میباشد: نظارت پیشینی و پسینی در نظارت پیشینی: بررسی و تطبیق صلاحیتها و شرایط مورد نیاز قبل از شروع فعالیت صورت میگیرد؛ به صورتی که بعد از تأیید شرایط و صلاحیتهای مورد نیاز فعالیت شروع شود. در نظارت پسینی، بررسی و تطبیق صلاحیتها و شرایط مورد نیاز پس از شروع به فعالیت و در حین یا انتهای فعالیت صورت میگیرد.

نظارت عامل محور و غیر عامل محور: در نظارت عامل محور بررسی شرایط و تطبیق صلاحیتها بر اساس نظر شخص عامل نظارت صورت میگیرد در نظارت غیر عامل محور (یا سیستم محور) بررسی شرایط و تطبیق صلاحیتها بر اساس ضوابط و پروتکلها به شیوه ای صورت میگیرد که تأثیر نظر شخص عامل نظارت به حداقل برسد.

نظارت متمرکز و غیر متمرکز: در نظارت متمرکز، برای بررسی شرایط و تطبیق صلاحیتها متولی مشخصی وجود دارد و مسئولیت نظارت بر عهده او است. در نظارت غیر متمرکز برای بررسی شرایط و تطبیق صلاحیتها متولی مشخصی وجود ندارد و تمامی ذی نفعان یا مردم میتوانند متولی نظارت باشند.

در حال حاضر نظارت بر فعالیت کسب و کارها به 3 شکل کلی انجام میشود که شامل بازرسی، گزارش گیری مردمی و الگوریتمهای هوشمند است. حوزه الگوریتمهای هوشمند نیز خود به زیر شاخههای سیستم های کنترل هوشمند، الگوریتمهای هوشمند مبارزه با پولشویی و تأمین مالی تروریسم بانک مرکزی، ساز و کارهای نظارتی گمرک و سامانه های مالیاتی کشور و سامانه TTAC سازمان غذا و دارو تقسیم میشود.

3 چالش اصلی نظارت بر کسب و کارها؛ از نبود چارچوب عملکردی تا پیشبینی پذیر نبودن قانون

بر این اساس و مبتنی بر اجماع نظرات خبرگان مسائل موجود و پیش روی نظارت، در 3 دسته اصلی زیر قابل طبقه بندی است:

نبود چارچوب عملکردی برای افراد

با توجه به فرد محور بودن بازرسیهای نظارتی و همچنین باز بودن دست افراد برای بروز فساد، میتوان ادعا کرد چارچوب عملکردی مشخصی برای ناظران و بازرسان وجود ندارد این وضعیت خود ناشی از مواردی نظیر برداشت سلیقه ای از قوانین و مقررات توسط مأموران، نبود وحدت رویه در بازرسیها، وجود امضاهای طلایی و متوقف ماندن فعالیت کسب و کارها، اختیارات گسترده بازرسان برای ارزیابی و فساد و درخواست رشوه، بازرسی کارشناس غیرماهر و ارزیابی نادرست و بی کیفیت و انجام نظارت بدون پشتوانه قانونی است.

محدودیتها و آسیبهای روشهای فردمحور

مبتنی شدن نظارت بر حضور شخص ناظر و نبود ناظر در تمامی موقعیتها، به وجود آمدن تعارض منافع در تخصیص حمایتهای حاکمیتی، عدم اطلاع حاکمیت از محل مصرف رانتها و اینکه مصرف کننده رانت، انگیزه ای برای مصرف درست آن ندارد، همه و همه نشان دهنده محدود شدن روشهای نظارتی بر روشهای عامل محور و وجود محدودیت فیزیکی و تعارض منافع در آنان است. این وضعیت خود ناشی از مواردی مانند رعایت نشدن ضوابط زیست محیطی و آلودگی محیط زیست، نبودن ناظران در تمامی موقعیتها برای جلوگیری از تخلفات، مصرف شدن نامناسب و نادرست رانتها و حمایتهای حاکمیت توسط کسب و کارها و توزیع کالای قاچاق و غیراستاندارد در بازار است.

پیش بینی پذیر نبودن قوانین

به علت نبود چارچوب استاندارد تدوین قوانین، اتخاذ تصمیمات لحظه ای در ارتباط با محیط کسب و کار و همچنین نبود چارچوب عملکردی برای صحت سنجی گزارشها، با موضوع پیش بینی پذیر نبودن قوانین مواجه هستیم. این وضعیت را میتوان ناشی از مواردی مانند تورم حجم قوانین و آیین نامههای مرتبط و مشخص نبودن موارد و شرایط فعالیت برای کسب و کارها، بی ثباتی سیاستها قوانین و مقررات، تورم و حجم عظیم گزارشهای مردمی برای مقابله با فساد و سوء استفاده از گزارشهای فساد کسب و کارها برای مقاصد شخصی باشد.

12 اصل لازم برای اجرای صحیح نظارتهای پسینی

اصول حاکم برای طراحی چارچوب استاندارد فرآیندهای نظارتی بر اساس دیدگاه کارشناسان حوزه کسب و کار عبارتند از سازوکارهای انگیزاننده، دارای ضمانت اجرایی، ایجاد بستر مشاهده پذیری، ضوابط و رویههای نظارتی پیش بینی پذیر، سیستماتیک شدن، استانداردسازی، امکان صحت سنجی گزارشها، تفکیک میان مسئله اصلی و نمودها اولویت بندی، استفاده بهینه از منابع، توجه به اثر پروانه ای، توجه به مداخلات غیر مستقیم و مدبرانه و نظارت بر نهادها و نه اشخاص.

فرار مالیاتی و انحراف یارانه بخشی از آسیبهای احتمالی در سایه عدم نظارت مناسب

با توجه به فلسفه و چرایی نظارت بر فعالیت کسب و کارها میتوان انواع تخلف یا مواردی که مدل نظارتی باید بتواند پوشش دهد را استخراج نمود. به طور کلی نظارت برای جلوگیری از عواملی که ممکن است جامعه را تهدید کند انجام میشود. از جمله این تهدیدات میتوان به انحراف تسهیلات، یارانهها و سایر مزایای اعطایی از سوی دولت، مخاطرات امنیتی، آسیبهای زیست محیطی، تخلفات بهداشتی، عدم پرداخت مالیات عوارض دولتی، ایجاد بازار انحصاری، آسیبهای روانی و عارضه های فرهنگی اشاره کرد.

با توجه به انواع تخلف و دسته بندی که از انواع نظارت بیان شد مطابق مدل پیشنهادی میتوان نظارت را به 8 شیوه متفاوت که به آنها اشاره شد انجام داد. در جدول زیر روشهای 8گانه نظارت قابل مشاهده است:

الزام تعیین مدل عملیاتی نظارت پسینی برای کسب و کارهای مختلف

الزام تعیین مدل عملیاتی نظارت پسینی برای کسب و کارهای مختلف

بر اساس آنچه به آن اشاره شد، نظام ناکارآمد مجوزدهی یکی از مهمترین موانعی است که محیط کسب و کار کشور را نامطمئن نموده است برای حل این معضل، ضرورت دارد که فرآیند مجوزدهی به کسب و کارها حتی المقدور به سمت ثبت محور شدن برود و تنها حوزه های خاصی نیازمند مجوز تأیید محور باشند.

اما این سوال وجود دارد که در صورت ثبت محور شدن مجوزها، مسئله نظارت بر کسب و کارها چگونه حل خواهد شد؟ به عبارت دیگر چه سازوکار یا سازوکارهای کارآمدی برای نظارت پسینی بر کسب و کارها وجود دارد؟ در پاسخ به این سؤال بر مبنای مطالعات 8 شیوه نظارت پسینی که بعضاً در دنیا سابقه طولانی دارند پیشنهاد شد. و ویژگیهای هر یک از این شیوه ها مورد اشاره قرار گرفت. با توجه به این موارد میتوان مدل مناسب برای نظارت پسینی برای هر یک از کسب و کارها را استخراج نمود.

با توجه به نقاط ضعف و قوت بیان شده به نظر میرسد که از میان شیوه های 8گانه اشاره شده دو شیوه گره زدن منافع و توسعه نظامهای حقوقی کارآمدتر از سایر شیوه ها هستند. بعد از آنها توسعه کسب و کار نظارت، نظارت رقبا و نظارت عمومی-مردمی قرار خواهند داشت. شایان ذکر است که روش نظارت هوشمند داده محور در صورتی که از حوزه مورد نظارت، بانک داده مناسب و باکیفیت در اختیار ،باشد کارآمدی بالایی دارند اما به نظر میرسد کشور هنوز در برخی موارد به بلوغ کافی در حوزه داده نرسیده است.

البته پیشنهادی که برای دقیق تر شدن نتایج وجود دارد این است که در پژوهشهای آتی بر اساس گزارش پیش رو به موضوعات زیر پرداخته شود:

اولویت بندی شیوههای 8 گانه نظارت پسینی ارائه شده در این گزارش بر اساس شاخصهای کیفی و کمی

تطبیق مدل مفهومی پیشنهادی بر کسب و کارهای مختلف و استخراج مدل عملیاتی نظارت پسینی برای هر کسب و کار

احصای علل و عوامل اصلی ضرورت مجوزدهی و ارائه راهکارهایی در لایه اقتصاد کلان

کشور با هدف حذف این عوامل از اقتصاد کشور و از بین بردن موضوعیت مجوزدهی

انتهای پیام/