بانکهای امن یا راحت الحلقوم هکرها?!

خبرگزاری تسنیم: سرقت اطلاعات بانکی بهروش فیشینگ در حالی مشتریان بانکهای کشور و بهخصوص دو بانک «م» و «پ» را تهدید میکند که این بانکها در قبال چنین کلاهبرداریهایی کمتر احساس مسئولیت میکنند و تلاش خاصی برای معرفی روشهای بازدارنده ندارند.

به گزارش خبرنگار انتظامی خبرگزاری تسنیم، اگرچه رشد علوم بهعنوان سدی در برابر تهدیدات زندگی انسانها هرروز بیشتر از روز قبل قد علم میکند ولی شاید رشد بشریت در علوم، تکنیکها و روشهای مختلف زندگی را بتوان مدیون تهدیداتی دانست که همواره بشر را در برهههای مختلف به کمین مینشستند و آدمی برای در امان ماندن از آنها مجبور به فراتر نهادن گامهایش برای پیشی گرفتن از این تهدیدات بود، غافل از آنکه این فراتر نهادن گامها خود انگیزهای برای پیچیدهتر شدن تهدیدات بشری و جهش آنها شد و این داستان در تسلسلی ادامهدار، تداوم گامهای بشری و تهدیدات موجود را با سرعتی بیشتر و شتابی مضاعف بهدنبال داشت؛ از همین رو بود که بهتدریج مردم برای در امان ماندن از سرقتها هرروز به روشی جدید متوسل میشدند و در این گیرودار پای بنگاههای مالی و ابزارهایی همچون چک و حواله و همچنین مفاهیمی جدید چون رمزهای بانکی و حسابهای اینترنتی و کارتهای اعتباری و ... و اطلاعات و اعداد به میان آمد.

اما در این میان سارقان نیز بیکار ننشستهاند و با پیشرفت حاصل از تکنولوژی و فناوری، کلاهبرداران حرفهای جای دزدان و راهزنان را گرفتند و در این میان چارهای جز چاشنی کردن ذکاوت و علم روز را برای ادامه مسیر خود نداشتند و امروز شاهد ورود جوانان، نوجوانان و حتی کودکانی به جامعه مجرمان و کلاهبرداران هستیم که بیش از آنکه مهارتشان در زور بازوانشان و کلفتی گردنشان نهفته باشد در تیزبینی و بهرهگیری از علوم روز و استفاده از اطلاعات پنهان است. از این رو کلاهبرداران و سارقان همگام با پیشرفت تکنولوژی و ورود بانکداری الکترونیکی که تمام اعتبار و دارایی افراد، تنها به دو مؤلفه شناسه و رمز وابسته میشد، بهجای سرقت اموال، سعی خود را معطوف سرقت این علامات و اعداد کردند.

در ابتدای پا به عرصه گذاشتن بانکداری الکترونیکی، با توجه به عدم وجود امنیت کافی سرورها، سارقان نفوذ به سرورهای مختلف را بهترین راهکار برای سرقت اطلاعات میدانستند ولی با تمرکز بر سیستمهای امنیتی، نفوذ به سرورها دیگر روشی مقرون به صرفه نبود و سارقان اینترنتی برای سرقت اطلاعات و دسترسی به حساب مشتریان بانکها، رو به روشی جدید بهنام فیشینگ آوردند.

فیشینگ یا سرقت آنلاین در عمل بهصورت کپی دقیق رابط گرافیکی یک وبگاه معتبر مانند بانکهای آنلاین انجام میشود. ابتدا کاربر از طریق ایمیل و یا آگهیهای تبلیغاتی سایتهای دیگر، به این صفحه قلابی یا Fake Page راهنمایی میشود. سپس از کاربر درخواست میشود تا اطلاعاتی را که میتواند مانند اطلاعات کارت اعتباری، مهم و حساس باشد در این صحفه تقلبی وارد کند که در صورت گمراه شدن کاربر و وارد کردن اطلاعات خود، فیشرها به اطلاعات شخص دسترسی پیدا میکنند.

متأسفانه برخی از بانکهای ایرانی نیز با بیمسئولیتی نسبت به مشتریانشان و کلاهبرداری از آنها بهشیوه فیشینگ، با سادهترین طراحی ممکن، راه را برای کلاهبرداران در سرقت اموال مردم باز میگذارند و سارقان بهراحتی با کپی سایتهای این بانکها، مشتریان آنها را فریب میدهند و با سرقت اطلاعات حسابهایشان، پول بیزحمتی را به جیب میزنند.

البته برخی کارشناسان برای در امان ماندن از این کلاهبرداری، «دقت» را برای کاربران تجویز میکنند، فارغ از آنکه در برخی موارد حتی دقت زیاد هم نمیتواند چاره مشکل باشد و برخی از فیشرها با استفاده از جاوا اسکریپت برای تغییر آدرس در نوار آدرس مرورگر، هیچ جای شکی برای قربانی باقی نمیگذارند.

با توجه به میزان کلاهبرداریهای صورت گرفته از مشتریان بانکهای ایرانی و بهخصوص دو بانک «م» و «پ» که از ضریب نفوذ بالایی نیز میان مردم کشور برخوردارند، لزوم توجه هرچه بیشتر این بانکها به امنیت حساب کاربرانشان دوچندان احساس میشود و این مسئله تا به جایی در خصوص دو بانک مذکور جدی به نظر میرسد که شاید بتوان بانکها را نیز بهدلیل عدم مسئولیتپذیری و نداشتن تلاش برای جلوگیری از سرقت اطلاعات بانکی مشتریانشان در این روش، مقصر دانست.

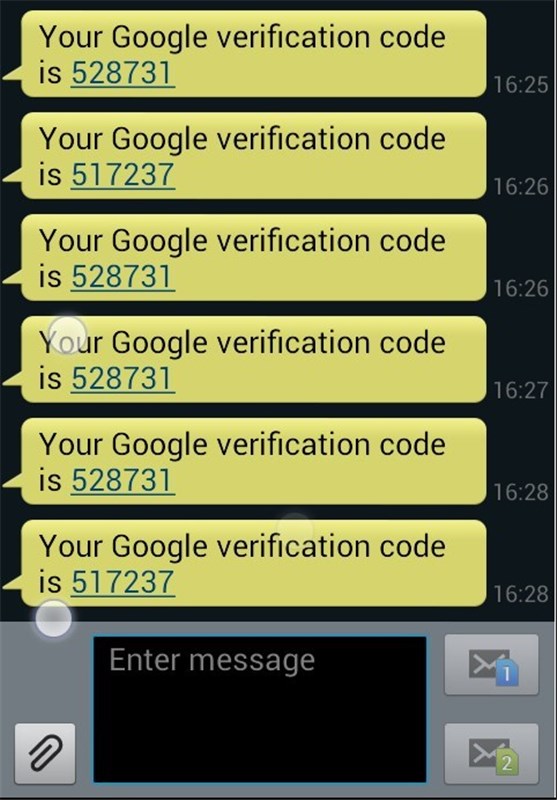

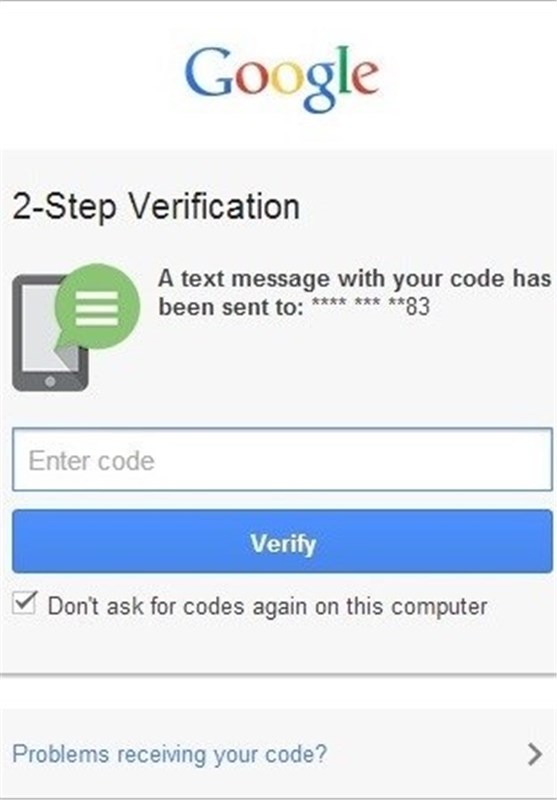

این عدم مسئولیتپذیری بانکهای داخلی در حالی حساب مشتریانشان را تهدید میکند که شرکت گوگل بهعنوان یک تأمین کننده فضای ایمیل، برای در امان ماندن کاربرانش در برابر سرقت اطلاعات ایمیلهایشان، سیستم رمز عبور یکبار مصرف را به کار گرفته است و این سیستم را در اختیار تمام کاربران خود و حتی دارندگان ایمیلهای رایگان نیز قرار داده است تا از این طریق میزان سرقت اطلاعات بهروش فیشینگ را تقریباً غیرممکن کند.

در این روش کاربران با انتخاب گزینه مربوط به امنیت بیشتر حساب کاربریشان، یک شماره موبایل را در اختیار سرور این شرکت قرار میدهند و از آن به بعد برای هر بار ورود به محیط ایمیلشان، این شرکت یک رمز عبور یکبار مصرف بهصورت پیامکی یا صوتی در اختیارشان میگذارد که وارد کردن این کد عبور یکبار مصرف برای دسترسی به حساب ایمیل بعد از وارد کردن کلمه عبور اصلی کاربر الزامی است.

این شیوه باعث میشود تا امکان هرگونه سرقت رمز عبور توسط هکرها بهشدت کاهش یابد و بهعبارتی سرقت رمز عبور و دستیابی به حساب کاربران غیرممکن شود. لذا گرچه برخی از بانکهای کشورمان امکان استفاده از رمزهای یکبار مصرف را برای دارندگان حسابهای بانکی در آن مؤسسات در نظر گرفتهاند ولی شاید بد نباشد دو بانک «م» و «پ» که از یکسو ضریب نفوذ بالایی میان مردم کشورمان دارند و از سوی دیگر بهدلیل طراحی ساده صفحاتشان بهشدت مورد علاقه هکرها است، استفاده از چنین روشهایی را برای در امان ماندن از سرقتهای اینترنتی به مشتریانشان پیشنهاد دهند و همانگونه که برای جذب سرمایه، از تمام روشهای تبلیغی بهره میگیرند، برای معرفی این امکانات به مشتریانشان نیز از چنین روشهایی بهره گیرند تا از میزان سرقت اطلاعات و کلاهبرداریهای اینترنتی که بهشدت در حاشیه این بانکها پررنگند بکاهند.

اما در هر حال فیشینگ و سرقت اطلاعات بهروش صفحات جعلی در حالی هنوز در ایران قربانی میگیرد که تقریباً نزدیک به دو دهه از اولین کلاهبرداری اینچنینی در دنیا میگذرد ولی با توجه به اینکه بسیاری از کاربران برای در امان ماندن از تهدیدات روبهرو، از آشنایی لازم با این تهدیدات و راههای مقابله با آن برخوردار نیستند، و همچنین بانکها اقدامات امنیتی پیچیدهتری را برای جلوگیری از این روش به کار نبستهاند، این روش در کشورمان همچنان روشی جذاب برای سارقان سایبری است و این سارقان به بانکهای بزرگ و پرآوازه کشورمان بهچشم یک راحت الحلقوم دمدستی نگاه میکنند.

انتهای پیام/*