پول افزایش بازده نیروگاههای گازی را از کجا تامین کنیم؟

در حالی یکی از علل اصلی افزایش نیافتن بازده نیروگاههای گازی در سالهای اخیر، ناتوانی در تامین مالی پروژه های افزایش بازده این نیروگاه ها بوده که این پروژه ها سودآوری بالایی دارند و امکان برطرف شدن این مانع با استفاده از صندوقهای سرمایهگذاری هست.

نیروگاههای حرارتی، واحدهای صنعتی هستند که طی فرایندی انرژی فسیلی را به انرژی برق تبدیل میکنند. یکی از مهمترین شاخصهای معرفی و مقایسه نیروگاهها، بازدهی آنها است که با تقسیم ارزش حرارتی برق تولیدی به ارزش حرارتی سوخت دریافتی به دست می آید.

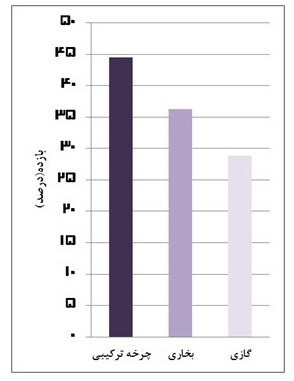

بر اساس آمارهای وزارت نیرو[1]، میانگین بازده نیروگاههای حرارتی کشور در سال 1393 37 درصد بوده است. در میان انواع نیروگاه های حرارتی کشور (گازی، بخار و سیکل ترکیبی)، نیروگاههای گازی 46% از ظرفیت نامی نیروگاههای حرارتی کشور به خود اختصاص داده اند و بیشترین سهم را در میان این نیروگاه ها اختصاص داده است. این نیروگاهها با بازدهی کمتر از 30 درصد، کمترین بازده را در مقایسه با دیگر نیروگاه های حرارتی کشور دارند و بیش از 70% از انرژی فسیلی دریافتی را در مرحله تولید برق تلف میکنند. در شکل(1) بازده انواع نیروگاههای حرارتی کشور نشان داده شده است.

شکل(1) بازده انواع نیروگاههای حرارتی کشور در سال 1393

در سالهای گذشته به دلیل غفلت از این موضوع و تقاضای بالای انرژی برق در کشور، قسمت عمده ای از نیاز برق کشور از طریق احداث نیروگاههای گازی با این بازده پایین تامین شده است. براساس آمارهای وزارت نیرو [1]، میزان مصرف گاز در نیروگاههای گازی درسال 1393 برابر 25 میلیارد متر مکعب بوده است. در نتیجه،به ازای افزایش یک درصدی بازده این نیروگاهها ، سالانه 600 میلیون مترمکعب در مصرف گاز صرفه جویی میگردد. به منظور افزایش بازده نیروگاههای گازی کشور دو راهکار عمده وجود دارد که عبارتند از:

1. اضافه شدن بخش بخار به نیروگاه گازی و تبدیل شدن به نیروگاه سیکل ترکیبی: در این روش با استفاده از حرارت خروجی توربین گاز، بخار آب تولید میشود و این بخار به عنوان ورودی توربین بخار برای تولید برق مورد استفاده قرار میگردد. با انجام این کار، بازدهی نیروگاه از 30 درصد به 45 درصد می رسد.

2. اضافه شدن بخش بخار و واحدهای شیرینسازی آب به نیروگاههای گازی: در این روش نیز با استفاده از حرارت خروجی توربین گاز، بخار آب تولید میشود و این بخار به عنوان ورودی توربین بخار برای تولید برق مورد استفاده میگردد. همچنین از بخار خروجی توربین بخار برای تبخیر و سپس میعان نمودن آب دریا برای تولید آب شیرین استفاده میگردد. با انجام این کار، بازدهی نیروگاه از 30 درصد به 80 درصد می رسد. در این روش علاوه بر افزایش ظرفیت تولید برق کشور، میتوان نیاز آب شیرین مناطق ساحلی جنوب کشور را که با مشکل تامین آب روبرو هستند نیز برطرف کرد.

با فرض وجود 2 واحد گازی به ظرفیت 160مگاوات، برای استفاده از راهکار اول یعنی تبدیل نیروگاه های گازی به سیکل ترکیبی نیاز به سرمایهگذاری به میزان 153 میلیون دلار است. برای اجرای راهکار دوم یعنی اضافه شدن واحدهای تولید هم زمان آب و برق به این نیروگاه های گازی نیز به 390 میلیون دلار سرمایهگذاری احتیاج است. براساس محاسبات انجام شده، این پروژههای افزایش بازدهی نیروگاههای گازی مشابه سایر پروژه های این بخش از نرخ بازگشت داخلی (IRR) بالایی برخوردار هستند به گونهای که از محل سوخت صرفهجویی شده، اصل سرمایهگذاری هر یک از این دو پروژه در کمتر از 9 ماه بازگردانده میشود. به عنوان مثال، در صورت افزایش بازده کل نیروگاههای گازی کشور از30 به 45 درصد یعنی تبدیل این نیروگاه ها به نیروگاه های سیکل ترکیبی، سالانه 9 میلیارد متر مکعب معادل 9 هزار میلیارد تومان در مصرف گاز صرفهجویی میگردد.

محدودیت منابع مالی، به عنوان یکی از علتهای اصلی اجرایی نشدن پروژههای افزایش بازدهی نیروگاههای گازی در کشور، مطرح می شود. این در حالی است که با توجه به سودآوری مناسب این طرح ها و همچنین وجود حجم چند صد هزار میلیارد تومانی نقدینگی موجود در اقتصاد کشور، امکان استفاده از سرمایههای مردمی برای تامین مالی این پروژههای سودآور در صورت ایجاد ساختار نهادی لازم و همچنین طراحی و استفاده از ابزارهای مناسب وجود دارد. یک ابزار مناسب که اخیرا توسط سازمان بورس در این راستا توسعه داده شده است، «صندوق سرمایهگذاری پروژه» نام دارد. در ماه های اخیر نیز صندوق سرمایهگذاری پروژه مپنا برای تامین مالی پروژه سیکل ترکیبی کردن نیروگاه گازی پرند راه اندازی شده است که ارزشی بیش از دو هزار و هشتصد میلیارد تومان دارد و قرار است حدود چهارصد میلیارد تومان از این سرمایه از طریق پذیره نویسی در بازار سرمایه تامین مالی شود.

صندوق سرمایهگذاری پروژه روشی است که سرمایه لازم برای اجرای پروژه از طریق جلب مشارکت آحاد مردم تامین میشود. در این روش، مالکیت پروژه و منافع حاصل از آن به سهام قابل عرضه در بازار سرمایه تبدیل میشود و مردم سهامدار پروژه میشوند. در نتیجه، میتوانند از منافع اقتصادی بالای مشارکت واقعی در پروژههای سودآور و کلان صنعتی که به مراتب بالاتر از نرخ سود بانکی است، بهرهمند شوند. همچنین خریداران سهام این صندوق در صورت انصراف، صرفا میتوانند آن را در بورس (بازار ثانویه) به فرد حقیقی یا حقوقی دیگری بفروشند. در نتیجه، این روش به افزایش بدهی دولت به سیستم بانکی و افزایش غیرمستقیم پایه پولی نمیانجامد. علاوه بر این، در صندوق سرمایهگذاری پروژه، جذب سرمایه یعنی خرید سهام پروژه در بستر بورس شکل میگیرد. در این حالت، ارزش روز این سهام تابعی از آخرین وضعیت پروژه است و نقل و انتقال آن نیز در بورس انجام میشود. بنابراین وضعیت اجرای پروژه به صورت مستمر و شفاف در بورس به مردم اطلاعرسانی میگردد و مردم از سود واقعی مشارکت در اجرای پروژه به صورت دقیق مطلع میشوند.

در نتیجه، با توجه به ضرورت کاهش اتلاف انرژی در نیروگاه های کشور، ضرورت دارد متولیان و بازیگران صنعت برق توجه بیشتری به امکان تامین مالی پروژههای افزایش بازده این نیروگاهها با هدایت بخشی از نقدینگی سرگردان جامعه با استفاده از روش صندوق سرمایهگذاری پروژه داشته باشند.

* سید مسعود احمدی - کارشناس انرژی

انتهای پیام/