پول چیست؟

عدم توجه به ماهیت پول باعث شده است تا تحلیلها درباره نظام بانکی ناقص مانده و تلاشها برای اصلاح آن با شکست مواجه شود.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، طراحان طرحهای اقتصادی نمیدانند پول چیست، اما با مبنا قرار دادن پول برای اقتصاد برنامه مینویسند. اصلاحگران نظام بانکی نمیدانند پول چیست، اما برای نهاد پول(بانک) برنامه اصلاحی طراحی میکنند و عدهای هم با مفروض گرفتن یکی بودن سکه و طلا با پول کاغذی یا الکترونیکی، کل مکانیسم نظام بانکی را صحیح دانسته و استفاده از آن را مجاز میدانند. ماهیت پول برای قریب به اتفاق مردم بدیهی است و وقتی درباره پول صحبت میکنند گویی درباره یک آشنای قدیمی صحبت میکنند. بیش از حد آشنا به نظر میرسد چون ظاهرا با هر چیزی قابل معاوضه است؛ با آن هر چیزی میتوان خرید.

نان، نقدینه، مایه تیله، پول مول، غنیمت، مال و منال، جیفه دنیوی، چرک کف دست، آب حیات: اسمش را هرچه می خواهید بگذارید، پول اهمیت دارد. در نظر مسیحیان دوست داشتنش منبع شر است. در نظر نظامیان، مایه جنگ است و در نظر انقلابیان، غل و زنجیر کارگر. راستی پول دقیقا چیست؟ یک کوه نقره، آنطور که فاتحان اسپانیایی قاره آمریکا تصور می کردند؟ یا لوحهای گلی و کاغذی که پول چاپی از آن حاصل شد؟ ما چگونه در جهانی که پول بیش از آنکه به چشم دیده شود نامرئی است، و کوچکتر از اعدادی که روی صفحه کامپیوتر می توانیم ببینیم، زندگی می کنیم؟ پول از کجا آمده است و به کجا می رود؟(فرگوسن 1392)

کتابهای مربوط به پول و بانکداری به درستی کار را با تعریف از ماهیت پول شروع میکنند. تعریفی که برای پول در نظر گرفته میشود بر وظایف نهاد مترتب بر آن یعنی بانک اثر مستقیم دارد. اگر پول را کالایی خصوصی فرض کنیم؛ پس بانک خصوصی را نیز پذیرفتهایم و به دنبال آن سفته بازی با پول هم پذیرفته میشود. بازار خرید و فروش وسیله خرید و فروش هم به رسمیت شناخته میشود، اما اگر پول را کالایی عمومی تعریف کنیم، در آنصورت بانک خصوصی پذیرفته نیست، خلق پول به وسیله نهاد خصوصی رد میشود و سفتهبازی نیز مجاز نخواهد بود. بنابراین باید اول تکلیف بحث با خود پول و شناخت ماهیت آن مشخص شود. به نظر میرسد این اختراع بشر به قدری پیچیده شده که عموم مردم از آن سر در نمیآورند و ساخته بر سازنده غالب شده است.

- آیا پول واقعی همان دینار و درهم و یا مسکوکات طلا و نقره رایج هستند که دارای ارزش کالائی نیز میباشند؟

- آیا پول واقعی پولهای قابل تبدیل به طلا و یا ارزش قابل تبدیل به طلا همان است که در سیستم استاندارد طلا مورد استفاده بوده است؟

- آیا منظور از پول پولهای کاغذی غیرقابل تبدیل به طلا است؟

- آیا تفاوتی بین این پولها هست؟

- فرق آنها در چیست؟

- آیا تفاوت اینها در این است که در گذشته های دور «پول» دارای ارزش کالائی بود و حالا ارزش کالائی آن ناچیز است؟

- آیا این پولها فصل مشترکی دارند که توانائی انجام معاملات پیچیده امروزی را علیرغم آنکه ارزش کالائی آنها ناچیز است دارند؟

دنیای اولیه

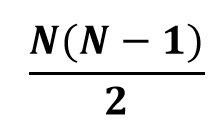

در یک جامعه بدوی که از مرحله خودکفائی گذشته؛ که برای ساده کردن از ذکر پیچیدگیهایی مانند تلاقی همزمان نیازها - ضرورت برابری ارزش کالاهای مبادله شده در مواردی که کالا قابل تبدیل به اجزا نباشد- عدم تساوی ارزش کالاهای مورد نیاز در یک منطقه و مانند آن صرفنظر میکنیم؛ و به مرحله معاملات پایاپای رسیده باشد با داشتن N تعداد کالا به تعداد نرخهای مبادله با فرمول

میرسیم. حال اگر این جامعه فرضی تصمیم بگیرد که از یک کالای عمومی مانند "ماهی" به عنوان وسیله مبادله یعنی همان پول کالائی(Commodity Money) استفاده کند تعداد نرخهای مبادله تغییر می کند. در حالت مبادله پایاپای اگر 10 کالا داشته باشیم 45 نرخ مبادله خواهیم داشت و در حالت استفاده از ماهی برای مبادله به 9 نرخ مبادله یعنی N-1 میرسیم. در این تغییر وضعیت 3 نکته مهم وجود دارد:

قبل و بعد از انتخاب ماهی به عنوان وسیله مبادله کالا با کالا مبادله میشد و میشود. حتی بعد از انتخاب ماهی به عنوان وسیله مبادله باز ماهی همان ماهی است.

براساس یک توافق یا قرارداد ضمنی یا علنی توسط کلیه افراد مبادلهگر وسیله مبادله یعنی ماهی انتخاب شده است.

پس از یک توافق خانوادههای این جامعه حق آنکه این ماهی را سرخ کرده و سرو کنند از خود سلب کردهاند.(تفاوت این ماهی با سایر ماهیها با مهر یا نشانهای از سایر ماهی ها به وسیله رئیس قبیله مشخص شده است)

در واقع پول در سیر تحول خود دارای فصل مشترکی است و آن جنبه حقوقی آن است که یا به وسیله قرارداد ضمنی اجتماعی شکل گرفته است و یا بوسیله قانون مدون آن. «شاید غیرقابل لمس بودن بیشتر پولهای امروزی، بهترین گواه طبیعت حقیقی آن باشد. آنچه فاتحان اسپانیایی نتوانستند درک کنند، این است که پول موضوعی اعتقادی، حتی ایمانی است؛ اعتقاد به کسی که آن را به ما می پردازد؛ اعتقاد به کسی که پول مورد استفاده اش را چاپ می کند یا موسسه ای که برای چکها یا انتقالهایش احترام قائل است. پول فلز نیست، پشتوانه ای مکتوب است. و به نظر نمی رسد اهمیتی داشته باشد که کجا مکتوب شده: روی نقره، روی گل، روی کاغذ یا روی نمایشگر ابگونه ای شفاف. هر چیزی می تواند کار پول را بکند، از صدف کائوری جزایر مالدیو تا صفحات سنگی گرد بزرگ که در یِپ(یاپ) ، مجمع الجزایری در اقیانوس اطلس، استفاده می شد. و اکنون در این عصر الکترونیک به نظر می آید که هیچ چیز نمی تواند کار پول را بکند.»(فرگوسن 1392)

یعنی این ماهی دیگر یک ماهی نیست و تعریفی حقوقی بر آن بار شده است و باعث شده که با سایر ماهیها فرق داشته باشد. ماهیت جدید باعث شده است تا به وسیله مبادله یا پول تبدیل شود. حال فرض کنید که در جامعه اولیه اشاره شده، سه کالای ماهی، گندم و برنج وجود داشته باشد و یک ماهی با یک کیلو گندم قابل معاوضه می بود و یک کیلو برنج با سه ماهی معاوضه میشد حال به راحتی میتوان رابطه مبادله برنج و گندم را به دست آورد:

همانطور که ملاحظه میشود در نرخ مبادله یک کیلو برنج با سه کیلو گندم ماهی نقشی ندارد درحالیکه در مرحله قبل، آنجا که سه ماهی با سه کیلو گندم مبادله میشد نقش خود را بازی کرده بود. در مرحله آخر دیگر نیازی به وجود ماهی نیست و ارزش ماهی به عنوان پول در سلسله معلولهای مبادله قرار میگیرد. برخلاف ارزش کالاها که در سلسله علل مبادلات است.

با گسترش جامعه بشری فلزات باارزش جای جای کالاها را به عنوان وسیله مبادله گرفتند. البته این فلزات برخلاف ماهی و امثالهم دارای کارکرد مصرف روزانه نبودند و به نیازهای واقعی مردم پاسخ نمی دادند. در این مرحله بُعد تازهای نسبت به زمانیکه ماهی وسیله مبادله بود به وجود آمده است و آن اینکه استفاده از مسکوکات طلا و نقره به عنوان پول رایج سه حالت ممکن بود اتفاق بیفتد.

- ارزش فلزی مسکوکات طلا و نقره دقیقا برابر ارزش مبادلهای آنها باشد.

- ارزش فلزی مسکوکات طلا و نقره کمتر از ارزش مبادلهای آنها باشد.

- ارزش فلزی مسکوکات طلا و نقره بیش از ارزش مبادلهای آنها باشد.

حالتهای اول و سوم نمیتوانستند پایدار باشند زیرا در حالت اول میبایستی مقادیر قابل توجهی از این مسکوکات برای خریدهای گران حمل شود و هزینه حمل(واحتمالا نوعی بیمه برای جلوگیری از سرقت و امثال ذالک) نیز به مشکل اضافه میشد. در حالت سوم نیز انگیزه برای ذوب مسکوکات(ولو آنکه برخلاف توافق یا قرارداد ضمنی یا صریح اجتماعی و یا خلاصه آنکه غیرقانونی بود) به وجود میآورد.

حالت دوم، اما حالت پایدار است و انگیزه برای ذوب به وجود نمیآورد و بهتر از دو حالت دیگر موجب ایجاد تسهیلات در مبادلات پربها میگردد. این حالت پایدار نیز تحول جدیدی در مقایسه با زمانیکه ماهی به عنوان وسیله مبادله مورد استفاده بود به وجود میآورد و آن اینکه مردم(یا با توافق ضمنی یا علنی با به وسیله قانون) قبول کردند که مابهالتفاوت بین ارزش مبادلهای مسکوکات طلا و نقره و ارزش فلزی آنها نیز دارای ارزش مبادلهایست یعنی به آن اعتبار دادند. به عبارت دیگر این اختلاف ارزش اعتبار خود را از اراده و تصمیم مردم اخذ کرد(به تعبیر فقها مالیّت) و البته مردم حق ضرب سکه نداشتند و به موجب قانون این حق را به دولت واگذار کرده بودند.

ادامه دارد...

انتهای پیام/