دست بسته بانک های دولتی و جای خالی بانک های خصوصی در اشتغال و تولید قم

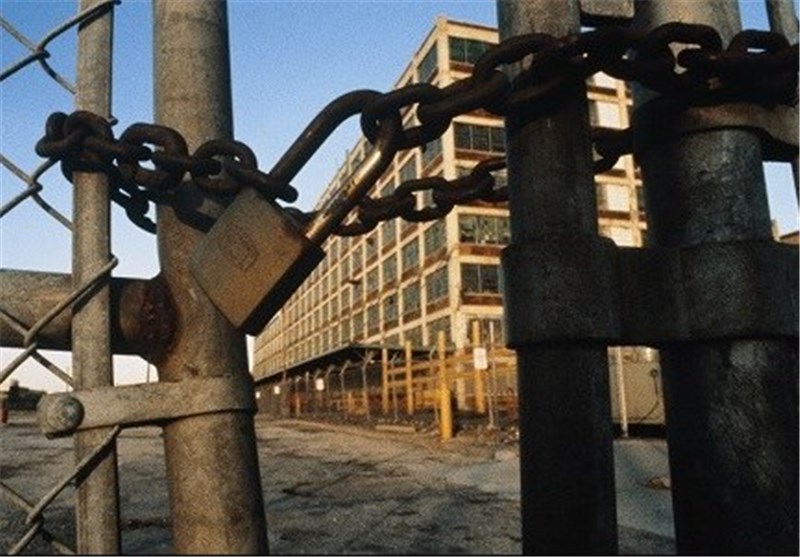

در حالی بانکهای خصوصی قم نقشی در پویایی صنعت و تولید ندارند که عملکرد بانکهای دولتی استان نیز بسیار ناامیدکننده است.

به گزارش خبرگزاری تسنیم از قم، به گفته مسئولان اقتصادی استان منابع موجود در بانکهای قم بسیار بیشتر از مصارف جاری و تسهیلات ارائهشده است بهبیاندیگر بانکهای قم دستبستهای در ارائه تسهیلات داشته و خساست خاصی را به خرج میدهند.

منابع مالی موجود در بانک از سرمایهای که مردم به طرق مختلف در آن سپردهگذاری کردهاند جمع شده و انتظار میرود که این بنگاههای اقتصادی در شرایط سخت اقتصادی حاکم بر صنعت و تولید استان به رسالت واقعی خود عمل کرده و با تسهیل در مسیر ارائه تسهیلات نگذارند چرخ تولید و اشتغال از حرکت بایستد.

در حال حاضر فقط بانکهای دولتی استان کموبیش در مسیر ارائه تسهیلات رونق تولید با واحدهای صنعتی قم همکاری میکنند و بانکهای خصوصی با دارا بودن منابع بزرگ مالی هیچگونه نقشی در تولید و اشتغال بازی نمیکنند. اقبال به بانکهای خصوصی در قم به دلیل تسهیلات و مزایای ویژهای که ارائه میدهند در بین شهروندان قمی زیاد است، بهعبارتدیگر منابع اقتصادی این بانکها بسیار سرشار بوده اما در امر صنعت و تولیدی نقشی نداشته و ریالی در این زمینه مصرف نمیکنند.

جای خالی بانکهای خصوصی پرتعداد و پرشمار موجود در استان قم در وضعیت اقتصادی حاکم بر صنعت و تولید بههیچوجه معقولانه نیست، تعلل مسئولان استان در هشدار، الزام و روی کار آوردن بانکهای خصوصی برای مشارکت در بخش صنعت، تولید و تأمین مشکل نقدینگی واحدهای تولیدی نیز بر جای خالی این بانکها در اشتغال و صنعت قم دامن زده است.

امسال 900 میلیارد تومان تسهیلات از محل ستاد رفع موانع و رونق تولید به قم ابلاغشده که باید توسط چند بانک دولتی پرداخت شود. وجود قوانین پیچیده، دست و پاگیر و سختگیریهای ناتمام سبب میشود که در مرتبه نخست روند پرداخت تسهیلات با کندی و حرکتی لاکپشتی دنبال شود.

از طرف دیگر نوعاً در مسئله پرداخت تسهیلات رونق تولید بانکها یکهتاز امضای قرارداد و انعقاد توافقنامه هستند و افراد متقاضی و واحدهای تولیدی به دلیل نیاز مبرمی که نقدینگی دارند چارهای جز امضا و قبول تمام خواستههای بانک ندارند، به بیان بهتر باید گفت قوانین بانکی در ارائه تسهیلات بهشدت یکطرفه است.

سازوکارهای بانکداری یکطرفه و به سود بانک است

سود بالای تسهیلات رونق تولید از نمونههای بارز قوانین یکطرفه بانکی و نگاه منفعتطلبانهای این بنگاههای قدرتمند و پرزور اقتصادی است، بانکهای قم برای تسهیلات رونق تولید را با سود 18 درصد به واحدهای صنعتی پرداخت میکنند.

از دیگر مصادیق عدم تطابق سیاستهای بانکی باروح تولید و اشتغال را در تملک واحدهای صنعتی و تولیدی استان به دلیل بدهی توسط بانکها یادکرد که شاهدی عینی از روح اقتصادی و منفعت طلبانه بانکها است.

نماینده مردم قم در مجلس در گفتوگو با تسنیم اظهار میدارد: بانکها مهمترین عامل در عدم اجرای درست سیاستهای اقتصادی مقاومتی و پویایی تولید و صنعت هستند، بانکهای کشور به نحوی فعالیت میکنند که اقتصاد مقاومتی در آن دیده نمیشود.

احمد امیرآبادی فراهانی تأکید میکند: سازوکارهایی بانکداری در ایران صرفاً به سود و منفعت بانکها توجه کرده و فرمولهای یکطرفهای را به سود بانکها تدوین کرده، مشکلات اقتصادی و نقدینگی سبب شده تا بخشی از واحدهای صنعتی استان نیمه تعطیل شود.

عضو هیئترئیسه مجلس با انتقاد از نرخ بالای تسهیلات رونق تولید و سودهای چندلایه حاصل از آن ابراز کرد: دریافت سودهای مرکب از واحدهای تولیدی و صنعتی بهمرور آنها را زمینگیر میکند.

بانکهای ضد توسعه قم معرفی میشوند

سازوکار کنونی بانک یکی از موانع اصلی پویایی صنعت و تولید در قم است و تا زمانی که قوانین و سیاستهای بانکی اصلاح نشود امکان پویایی و توسعه صنعت، اشتغال و تولید در استان ممکن نخواهد بود.

در کنار مشکلات بانکی موجود در مسیر اشتغال و صنعت، وجود بازرسیهای مستمر با تحمیل هزینههای جانبی به واحدهای تولیدی، افزایش چند برابر مواد اولیه، بیمه، مالیات و گمرک نیز از عوامل و موانع بسیار مهم رکود واحدهای تولیدی در قم هستند.

مشکل تأمین وثیقه و ضمانت برای دریافت تسهیلات رونق تولید از مشکلات و چالشهای اساسی متقاضیان دریافت تسهیلات بهویژه در بین کارآفرینان روستایی است، بانکهای قم سند ششدانگ روستایی را بهعنوان وثیقه قبول نداشته و همین مسئله زمینه دریافت تسهیلات توسط ساکنین روستا را با مشکل اساسی روبهرو کرده است.

قوانین یکطرفه بانکی، سود بالای تسهیلات و قوانین دست و پاگیر دیگر سبب شده در آستانه 2 ماه تا پایان سال جاری پیشبینیهای انجامشده از پرداخت تسهیلات رونق تولید در قم محقق نشود، تاکنون بالغبر 35 درصد از پیشبینیهای صورت گرفته محقق شده است.

گفتنی است سال 96، علیرغم سهمیه 500 میلیارد تومانی قم در پرداخت تسهیلات رونق تولید 900 میلیارد تومان تسهیلات درنهایت جذب و پرداخت شد اما به نظر میرسد امسال مسئولان استان چالشی اساسی در جذب کامل سهمیه اختصاصی داشته باشند.

معاون هماهنگی امور اقتصادی و منابع انسانی استانداری قم تأکید میکند: همکاری بانکهای استان در پرداخت تسهیلات رونق تولید در سال 97 ضعیف و رضایتبخش نبوده است.

مهرداد غضنفری با هشدار نسبت به عملکرد ضعیف بانکهای قم در پرداخت تسهیلات ابراز میکند: در صورتی روند ضعیف همکاری و پرداخت تسهیلات رونق تولید توسط بانکهای استان ادامه داشته باشد نام بانکهای کمکار بهعنوان بانکهای ضد توسعه به مردم معرفی میشود.

وی عنوان میکند: در حال حاضر مشکل نقدینگی و افزایش قیمت مواد اولیه مهمترین مشکل واحدهای تولیدی و صنعتی استان بوده که همکاری اندک بانکهای قم بر حجم مشکلات موجود دامن زده است.

گزارش از اصغر شهبازی

انتهای پیام/ ز