یادداشت اقتصادی| تراز منفی گاز، مصرف نابهینه و تولید ناکافی

لازم به نظر می رسد رویکردها در کنار تغییر مدیران متحول شده و مشکلات و معضلات موجود با یک نگاه جامع در راستای تامین منافع کلان کشور بررسی، اولویت بندی و رفع گردند.

خبرگزاری تسنیم - انرژی ازجمله منابع حائز اهمیت به عنوان موتور محرک اقتصاد بوده و در این بین گاز باتوجه به مقبولیتی که از جنبه سهولت در استفاده و موضوعات محیط زیستی دارد در حال حاضر انتخاب اول بسیاری در انرژی میباشد. در کشور ایران به سبب وجود منابع عظیم و همچنین توسعه شبکه، گاز بهعنوان انرژی پایه مشترکین چه مسکونی و چه تجاری و صنعتی است. طی دوسال گذشته نقیصه عدم عرضه به اندازه گاز کاملا مشهود بوده و باتوجه به اینکه این لطمه عدم عرضه از سطح صنایع عبور نموده است؛ توسط یکایک افراد جامعه بواسطه خاموشی(که بخشی از آن به خصوص در زمستان گذشته به سبب نبود سوخت) لمس گردید.

در سنوات پیشین عدم تعادل در تراز گاز زیاد حائز اهمیت نبود، زیرا فاصله عرضه و تقاضا با بکارگیری ابزار خاموشی صنایع و جایگزین نمودن سوخت مایع با گاز در نیروگاهها و صنایع ، قابل جبران بود. شکاف عمیق بین عرضه و تقاضا موجب نگرانی برای تامین پایدار گاز گردید و درصورتی که تصمیم راهبردی در این ارتباط اتخاذ نگردد؛ بهعنوان یک معضل گریبانگیر اقتصاد خواهد شد.

گاز که مقرر بود بهعنوان بستر پیشرفت باشد اکنون به استحکاک تولید بدل شده است، قطع یا کاهش گاز صنایع در ماههای سرد، عدم تامین مناسب گاز نیروگاهها، خاموشی، آلودگی، عدم النفع درآمدی از بابت جایگزی سوخت مایع با گاز و عدم تزریق مناسب به مخازن، دستاورد عدم توجه به تراز گاز بوده است.

قاعدتاً اصلاح مثبت تراز گاز از دو مسیر محقق خواهد شد؛ بهینه کردن مصرف و افزایش ظرفیت تولید که در نتیجه توسعه امکان برداشت و پالایش فراهم خواهد شد. توجه و درنظر داشتن هر دو مسیر(مصرف بهینه و افزایش تولید) جهت اتخاذ رویکرد مناسب برای خروج از بحران گاز موجود لازم و ضروری است.

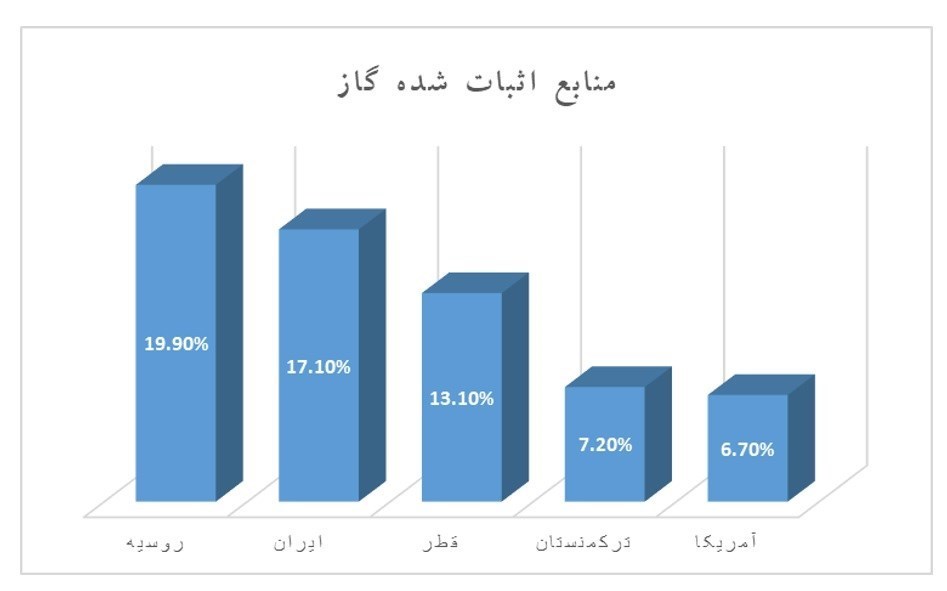

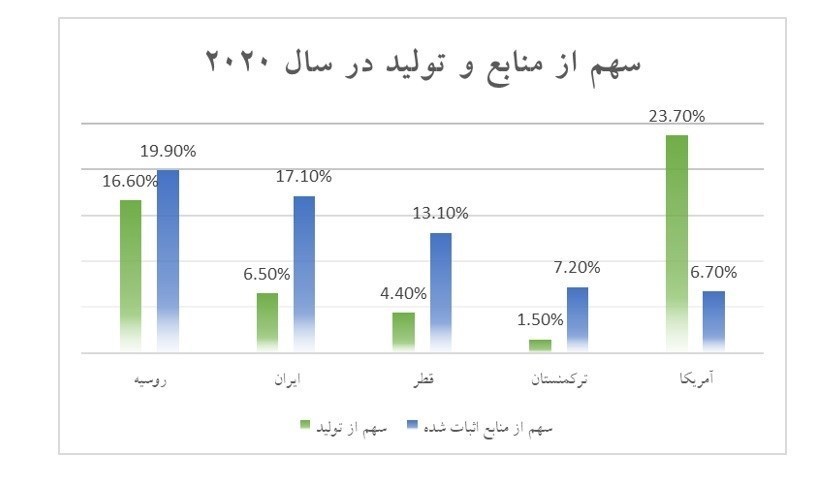

نگاه کلی به شرایط گازی جهان و تولیدکنندگان اصلی آن میتواند در تشریح نقیصه مصرف نابهینه و تولید ناکافی کارا باشد. ذخایر اثبات شده گازی جهان در انتهای سال 2020 میلادی بیش از 6600 تیلیارد متر مکعب بوده است که از این حجم 64 درصد آن در اختیار 5 کشور و سهم کشور ایران 17.1 درصد بود.

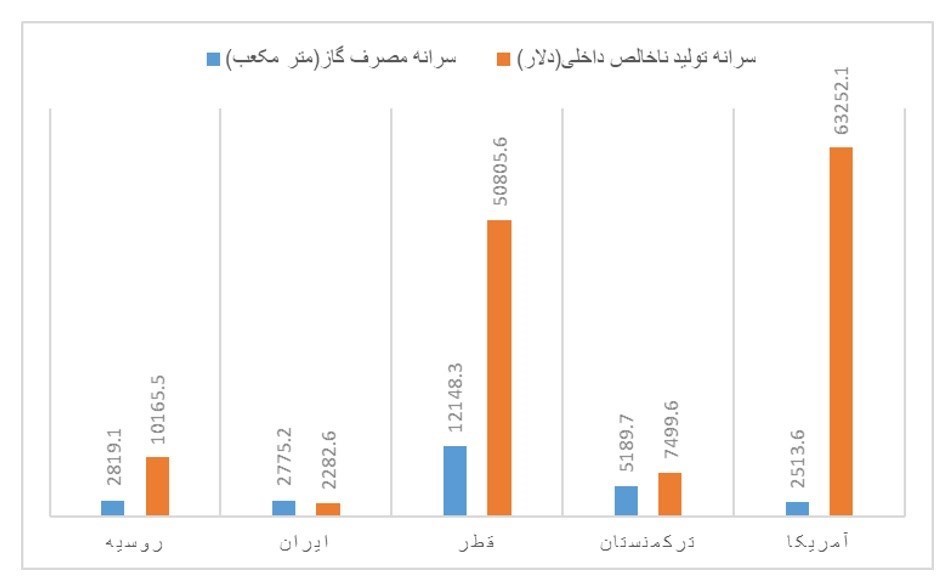

در همین سال جمعاً به میزان 3853 میلیارد متر مکعب گاز تولید گردید که سهم این پنج کشور 52.7 درصد بوده ولیکن مصرف آنها 40.4 درصد را شامل شد و بهعبارتی این 5 کشور جمعاً 12.3 درصد از گاز تولیدی خود را صادر نموده اند. نکته حائز اهمیت نگاه به مقوله تولید و مصرف در این کشورها است. در سال 2020 میلادی از حیث مصرف کشور ایران را می تواند اینگونه تشریح نمود که نزدیک به 93 درصد از گاز تولیدی خود را در داخل برای جمعیت بیش از 80 میلیونی خود که بطور سرانه 2283 دلار تولید ناخالص داخلی دارند برای هر نفر 2775 متر مکعب مصرف می کند؛ اما به طور مثال روسیه 64 درصد گاز تولیدی خود را برای جمعیت 145 میلیون نفری خود که بطور سرانه 10165 دلار تولید ناخالص داخلی دارند برای هر نفر 2819 متر مکعب مصرف می کند.

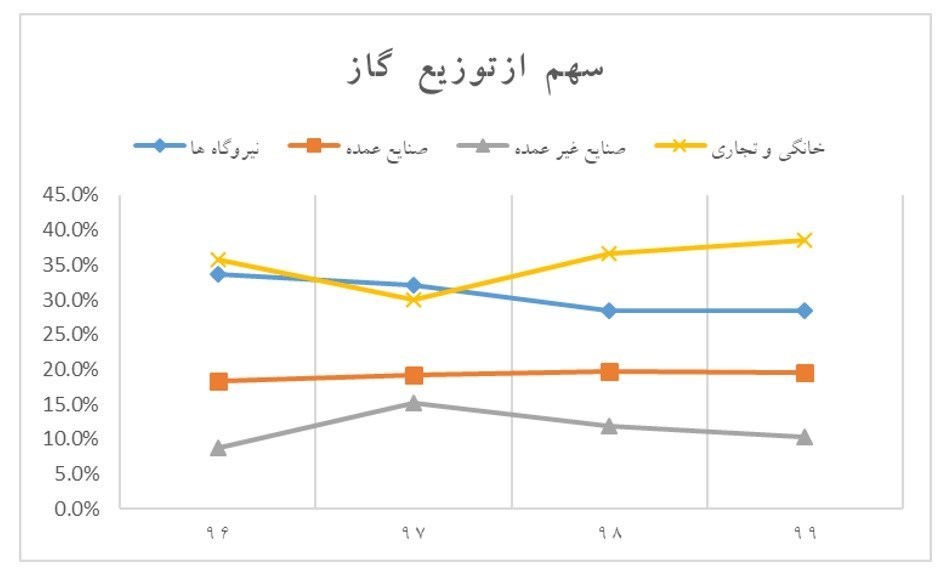

کشور ایران در بین 5 تولید کننده گاز جهان تنها کشوری است که از نظر عددی مصرف سرانه گاز در آن از سرانه تولید ناخالص داخلی بیشتر بوده و آمار و ارقام مصرف گاز در داخل ایران حاکی از مسیر حرکت کلی توزیع گاز، به سمت مصرف خانگی و احتمالا صنایع ای مانند پتروشیمی میباشد.

با نگاه اجمالی به مصرف گاز طی سنوات اخیر در داخل کشور میتواند وضعیت نگران کننده تراز گاز و چرخش این ماده ارزشمند از مسیر تولید به مسیر مصرف را دریافت.

عدم تمایل به صادرات گاز، عدم امکان تامین گاز صنایع و عدم تامین قابل قبول گاز نیروگاهها نتیجه سیاست توزیع گاز با رویکرد مصرف شده است که لازم است سیاست درخور جهت اصلاح الگوی مصرف اتخاذ گردد.

در نقطه مقابل رویکرد مصرفی به عنوان عامل برهم ریختگی تراز گاز، تولید ناکافی و ظرفیت پایین فرآورشی هم بر تراز منفی گاز تاثیرگذار بوده است.

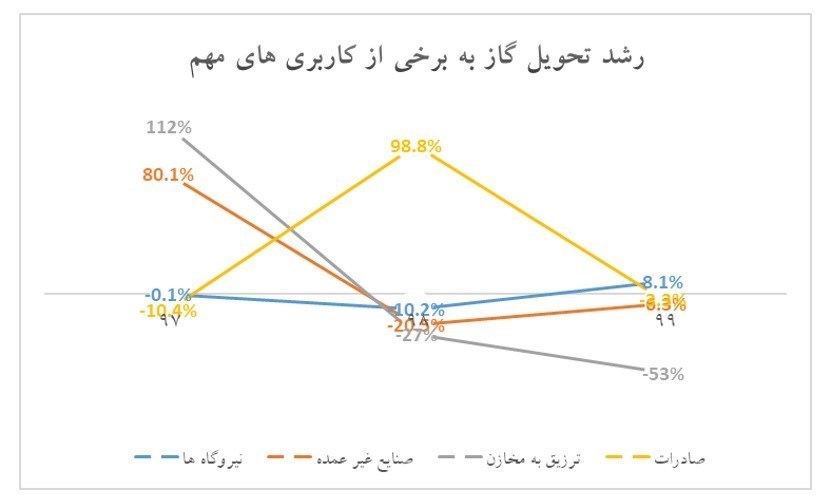

متوسط برداشت 780 میلیون متر مکعب گاز در روز برای سال 1399 رکورد سنوات گذشته بوده است و نسبت به سال 96 بیش از 25 درصد افزایش داشته است؛ ولیکن باتوجه به رشد شدید تقاضا نتوانسته است پاسخگو تقاضا بوده و موجب کاهش شدید تحویل گاز به نیروگاه ها صنایع و تزریق به مخازن و حتی عدم توسعه صادرات گاز در سال 99 شده است.

عدم تحویل گاز به برخی کاربری های مهم مانند صادرات، تزریق به مخازن، صنایع غیر عمده و نیروگاهها تاثیر مستقیم بر منافع اقتصادی کشور به سبب عدم النفع زیاد در مصرف سوخت مایع ،اختلال در تولید صیانتی نفت و ایجاد چالش در روند تولید در اقتصاد دارد.

به اذعان مشاور برنامه ریزی وقت شرکت ملی نفت در بهمن 99، 20 میدان گازی کشف شده آماده برای توسعه وجود دارد که در مقابل مشاهده می شود اولویت شرکت ملی نفت توسعه میادین نفتی باوجود تحریم و عدم امکان صادرات می باشد.

یکی از اصلی ترین پروژه های شرکت ملی نفت توسعه 28 میدان می باشد که برآورد شده است 4.8 میلیارد دلار سرمایه گذاری صورت پذیرد. این طرح که از مسیر اصلی خود خارج شده و با تعهدات پرداختی که برای شرکت ملی نفت بههمراه دارد در تناقض فاحش با قراردادهای بالادستی توسعه با رویکرد سرمایهگذاری خصوصی و پرداخت از محل درآمد میدان میباشد، در حال حاضر کانون توجهات مدیران نفتی می باشد.

این طرح در کنار توسعه میادینی مانند "سپهر و جفیر"، "آبان و پایدار غرب" و "پارسی و پرنج" با قراردادهای سرمایهگذاری نوین نفتی ایران(IPC) مثالی آشکار از عدم شناسایی اولویت در تصمیم گیری کلان میباشد. مدافعان این پروژه برداشت بیشتر نفت را یکی از دلایل حمایت و اجرایی شدن آنها می دانند؛ شاید تولید از این میادین هرچند برخی مشترک افزایش یابد ولیکن برای تصمیم سازی و تصمیم گیری لازم است کلیه موارد مترتب باهم دیده شود.

آیا کسی تاکنون به این سوال پاسخ گفته است که رشد تقاضای گاز و مصرف بسیار زیاد سوخت مایع که باید صادر می شد(عدم النفع 200 دلاری در جایگزینی گازوئیل با هر 1000 متر مکعب گاز) و همچنین تعطیلی کارخانجات تولیدی و یا تزریق ناکافی گاز به مخازن که می توانست با سرمایهگذاری در تولید گاز جبران شود، منافع بیشتری به همراه دارد یا تولید بیشتر از نفت میادین هرچند مشترک که امکان صادرات را ندارد؟

باتوضیحات ارائه شده در دو بخش این نوشته(مصرف و تولید) متاسفانه نگاه بخشی در تولید و توزیع گاز و تاکید و اولویت شرکت های مادر وزارت نفت بر انجام وظایف صرفاً بخشی خود، میتواند عامل مهم و یا حتی اساسی تراز منفی گاز باشد.

در شرایط کنونی که پیش بینی میشود به سبب برگزاری انتخابات و استقرار رئیس جمهور جدید، تغییراتی مدیریتی حادث گردد؛ لازم به نظر می رسد رویکردها در کنار تغییر مدیران متحول شده و مشکلات و معضلات موجود با یک نگاه جامع در راستای تامین منافع کلان کشور بررسی، اولویت بندی و رفع گردند.

* روح اله مقدسی رستمی - کارشناس اقتصاد نفت و گاز

انتهای پیام/