جزئیات مصوبه وصول مالیات از صادرات مواد خام و نیمهخام/ بخشنامهای که خامفروشان را نقرهداغ میکند + سند

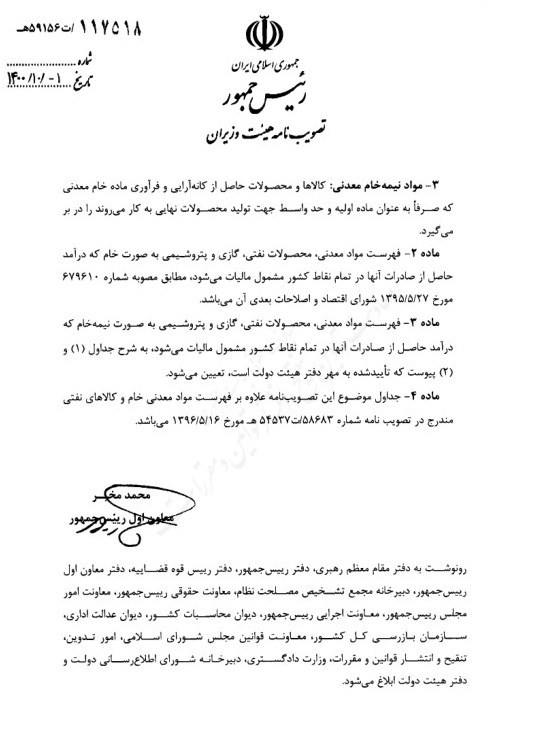

مصوبه هیئت دولت درخصوص اخذ مالیات بر درآمد حاصل از صادرات مواد خام و نیمهخام به دستگاههای اجرایی ابلاغ شد.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، هیات وزیران به پیشنهاد مشترک وزارت صنعت، اقتصاد و اتاق بازرگانی و به استناد بند ث تبصره 6 ماده واحده قانون بودجه سال جاری، فهرست مواد معدنی، محصولات نفتی، گازی و پتروشیمی خام و نیمه خام صادراتی مشمول مالیات را به شرح زیر تصویب کرد:

ماده 1- در این مصوبه ، اصطلاحات زیر در معانی مشروح مربوط به کار می روند:

١- مواد خام: براساس بند ب ماده یک آیین نامه اجرایی ماده 37 قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی ، ماده ای که پس از استخراج و یا استحصال، تغییری در کیفیت فیزیکی، شیمیایی، ماهیت و نوع آن ایجاد نشده باشد به همان شکل برای فرآوری به شرکت تولید کننده واگذار یا صادر می شود.

2- مواد نیمه خام نفتی، گازی و پتروشیمی: همه محصولات شیمیایی و پتروشیمیایی که به عنوان خوراک یا ماده اولیه برای تولید محصول نهایی صنعتی استفاده میشود.

3- مواد نیمه خام معدنی: کالاها و محصولات حاصل از کانه آرایی و فرآوری ماده خام معدنی که صرفا به عنوان ماده اولیه و حد واسط جهت تولید محصولات نهایی به کار می روند را در بر می گیرد.

ماده 2- فهرست مواد معدنی، محصولات نفتی، گازی و پتروشیمی به صورت خام که درآمد حاصل از صادرات آنها مشمول مالیات می شود، مطابق مصوبه شماره 679610 در 27 مرداد سال 95 شورای اقتصاد و اصلاحات بعدی آن است.

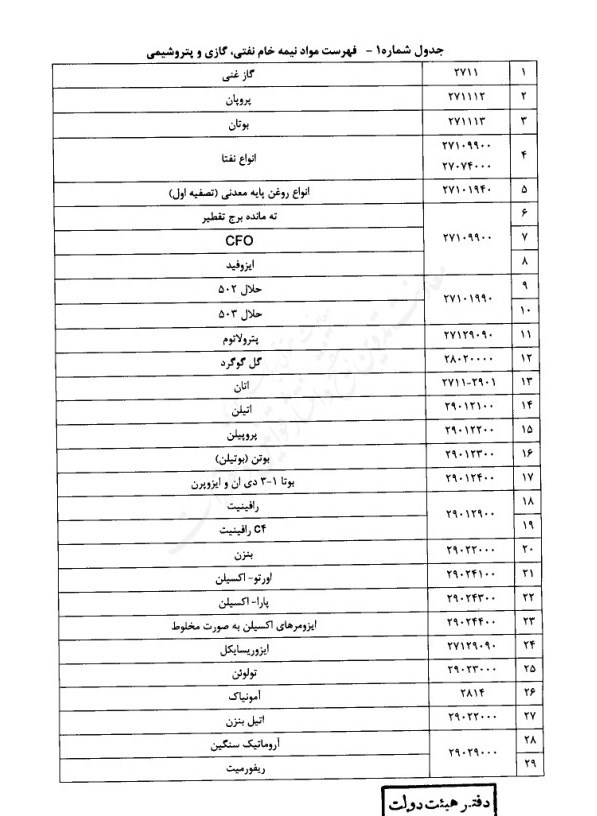

ماده 3- فهرست مواد معدنی، محصولات نفتی، گازی و پتروشیمی صادراتی نیمه خام مشمول مالیات به شرح جداول یک و دو پیوست تأیید شده به مهر دفتر هیات دولت ، تعیین می شود.

ماده 4- جداول موضوع این تصویب نامه علاوه بر فهرست مواد معدنی خام و کالاهای نفتی مندرج در تصویب نامه شماره 58683 ات 54537 در 16 مرداد سال 96 است.

بر اساس این مصوبه که از سوی معاون اول رئیس جمهور ابلاغ شده است، تمام شرکتهای صادرکننده اقلام فهرست پیوست در سراسر کشور از جمله مناطق آزاد، مشمول مالیات بر درآمد صادرات خواهند شد.

متن کامل این مصوبه از اینجا قابل دسترسی است.

انتهای پیام/+