نگاهی به رای معاونت حقوقی ریاست جمهوری در خصوص قاعده ۲ الف گمرکی

در حالی بیش از یک سال از گشایش پرونده یک برند خارجی فعال در کشور از سوی گمرک میگذرد که با صدور رای معاونت حقوقی ریاست جمهوری این پرونده وارد فاز جدیدی شده است.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، سال گذشته موضوع جریمه یک برند مشهور خارجی به نقطه اختلاف گمرک و وزارت صنعت تبدیل شد. قسمتی از جریمه این برند به موضوع دور زدن قاعده 2 الف سیستم هماهنگ شده توصیف و کد گذاری کالا باز میگردد. بعد از آنکه گمرک ایران اعلام کرد قصد دارد قاعده 2 الف و حسابرسی پس از ترخیص را برای 10 شرکت بزرگ فعال در ایران اعمال کند، از طریق رسانههای تخصصی گمرک، رای معاونت حقوقی ریاست جمهوری منتشر شد که نشان میداد در عمل مسئولیت اعمال قاعده 2 الف به به وزارت صنعت واگذار شده است.

هرچند برخی کارشناسان معتقدند این اقدام معاونت حقوقی تنها محدود به تعیین وزرات خانه مرجع تشخیص پیچیدگی عملیات کاری تولید کالا بوده اما کارشناسان خبرهی گمرکی معتقدند اعمال تمامی مراحل قاعده 2 الف با توجه به اختیاراتی که از سوی سازمان جهانی گمرک تعیین شده در حیطه وظایف گمرک ایران است. از سوی دیگر شان نظارتی گمرک به عنوان یک سازمان حاکمیتی نظارتی باعث میشود که حتی اگر در خصوص عملیات کاری بحثی از سوی وزارت صنعت مطرح شود بایستی بازهم گمرک تعیین کننده نهایی رخ دادن قاعده 2الف باشد.

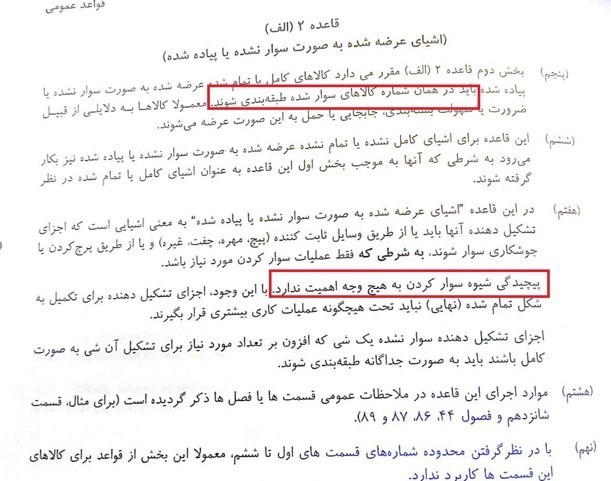

قاعد 2 الف گمرکی در کتاب یادداشتهای توضیحی (سیستم هماهنگ شده توصیفی و کد گذاری کالا) به این ترتیب تعریف شده است: هر اشارهای به یک شی در شماره ای معین شامل این شی می شود و لو به حالت غیرکامل یا تمام نشده به شرط اینکه به همان صورت مشخصات اساسی شی کامل یا تمام شده را داشته باشد. همچنین شامل شی کامل یا تمام شده یا اشیایی که طبق مقررات پیش گفته باید کامل یا تمام شده تلقی شوند وقتی که به صورت پیاده شده یا سوار نشده عرضه میگردند.)

بر این اساس، معاونت محترم حقوقی رئیس جمهور طی نامه 2230/22727 در تاریخ 13 اردیبهشت ماه سال جاری در خصوص اختلاف نظر گمرک و با وزارت صنعت در مورد چگونگی اعمال مقررات راجع به واردات قطعات مورد نیاز خطوط تولیدی شرکتهای تولیدی بزرگ با توجه به قاعده 2- الف سیستم هماهنگشده توصیف و کدگذاری کالا و نیز ماده 38 قانون رفع موانع تولید رقابتپذیر و ارتقاء نظام مالی کشور مصوب اردیبهشت سال 94 و ماده 12 قانون رفع برخی از موانع تولید و سرمایهگذاری صنعتی مصوب 1388 با حضور نمایندگان گمرک ایران و وزارت صنعت به موضوع رسیدگی و ضمن توضیحاتی در مورد چگونگی قاعده 2- الف به شرح زیر اعلام نظر نموده است:

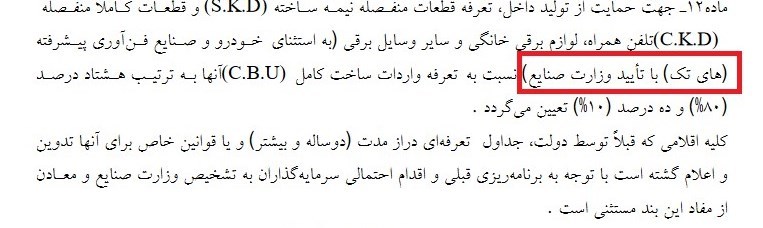

ماده 12 قانون رفع برخی از موانع تولید و سرمایهگذاری صنعتی، قاعده 2 - الف را از زمان قابلیت اجرای قانون یاد شده نیز (در مورد تلفن همراه، لوازم برقی خانگی و سایر لوازم برقی) با وزارت صنعت، میباشد.(پیوست 1)

چنانچه از لحاظ نگارشی و علامتهای درج شده، به متن ماده 12 قانون رفع برخی از موانع تولید توجه بیشتری شود ملاحظه میگردد که به طور کلی از نظر قانونگذار "تعرفه قطعات منفصل نیمه ساخته(SKD) و کاملا منفصل (CKD) در مورد تلفن همراه، لوازم برقی خانگی و سایر وسایل برقی ( به استثنای خودرو و صنایع پیشرفته Hi Tech) با تایید وزارت صنعت نسبت به تعرفه واردات ساخت کامل (CBU) آنها به ترتیب 80 درصد و 10 درصد تعیین گردیده است."

اساسا با توجه به متن بالا تعیین حقوق ورودی قطعات فقط در مورد خودرو و صنایع با فناوری پیشرفته باید به تایید وزارت صنعت برسد. در واقع سایر موارد قطعات منفصله وارده نیازی به تایید وزارت صنعت ندارد زیرا قانونگذار نسبت به تشخیص گمرک در این امر شکی نداشته است در غیر این صورت عبارت با تایید وزارت صنعت را برای تمام متن ماده 12 قید و تصریح میکرد.

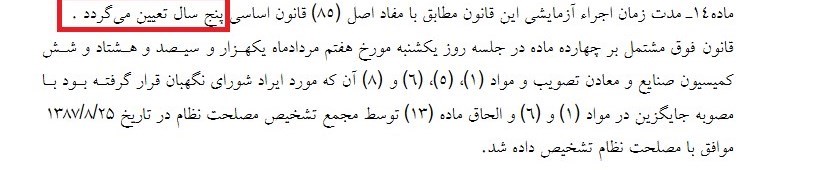

از سوی دیگر علاوه بر موارد ذکر شده در بالا چنانچه به ماده 14 قانون رفع برخی از موانع تولید مراجعه شود ملاحظه میشود اصولا این قانون برای مدت زمان آزمایشی 5 سال تصویب شد، بنابراین تا پایان سال 91 معتبر بوده و به نظر میرسد (پیوست 2)

در سال 96 استناد به قانونی که منسوخ شده موضوعیت ندارد. سوال مهم این است که معاونت حقوقی رئیس جمهور که دارای کارشناسان حقوقی متخصص در امر قانونگذاری میباشد، چگونه به این ماده قانونی که در حال حاضر جنبه اجرایی نداشته استناد کرده است؟

در قانون جدید چه موضعی وجود دارد؟

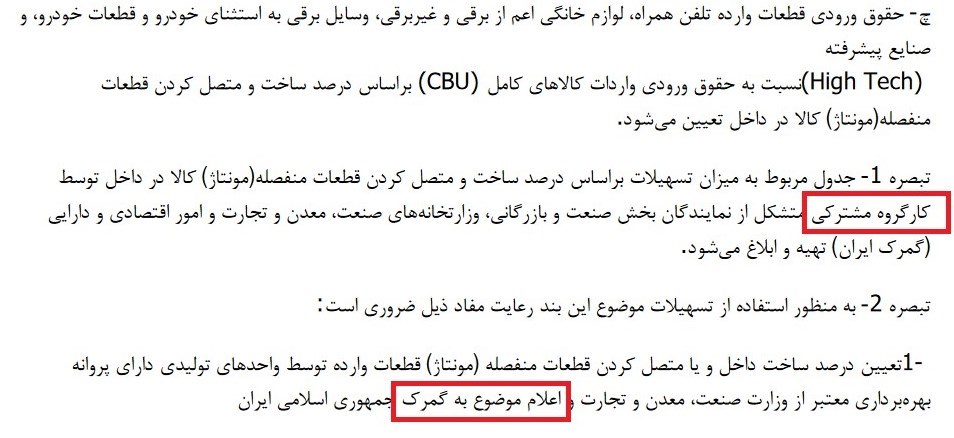

در مورد ماده 38 قانون رفع موانع تولید رقابتپذیر مصوب سال 94 که معاونت حقوقی رئیس جمهور بدون ذکر مفاد به آن استناد نموده(به نظر میرسد این ماده جایگزین ماده 12 قانون منسوخ شده قبلی باشد)به خصوص اگر بند چ ماده 38 مراجعه شود ملاحظه میشود:(پیوست 3)

"حقوق ورودی قطعات وارده تلفن همراه، لوازم خانگی اعم از برقی، غیربرقی به استثنای خودرو، قطعات خودرو، صنایع پیشرفته نسبت به حقوق ورودی واردات کالای کامل بر اساس درصد ساخت و متصل کردن قطعات منفصله (مونتاژ کالا)در داخل تعیین میشود". طبق تبصره یک آن جدول مربوط به میزان تسهیلات بر اساس درصد ساخت و متصل کردن قطعات منفصله کالا در داخل توسط کارگروهی مشترکی متشکل از نمایندگان بخش صنعت و بازرگانی وزارتخانههای صنعت و امور اقتصادی (گمرک ایران) تهیه و ابلاغ میشود.

طبق بند 2 تبصره 2 آن ماده قانونی نیز اعطای تسهیلات توسط گمرک ایران بر اساس مطابقت جدول مربوط به میزان تسهیلات با درصد ساخت یا میزان اعلام شده توسط وزارت صنعت است. آنچه در بند چ ماده 38 ذکر شده حقوق ورودی این قطعات وارده بر اساس درصد ساخت و متصل کردن کالا تضمین شده است در حالیکه قاعده 2- الف نه تنها به حقوق ورودی کالا اشارهای ننموده بلکه قطعات منفصله وارده را بر اساس فقط مونتاژ کالا در نظر گرفته و حتی اگر قطعات منفصله ناکامل به داخل وارد شده باشد به شرط اینکه خصوصیات اصلی کالای کامل را داشته باشد، حقوق ورودی آن مانند حقوق کالای کامل در نظر گرفته شده و در ردیف تعرفه کالای کامل طبقهبندی میشود.(پیوست4)

بنابراین ملاحظه میشود بند چ ماده 38 حقوق ورودی را بر اساس درصد ساخت و مونتاژ تعیین نموده در حالیکه قاعده 2 - الف با توجه به اینکه قطعات وارده صرفا برای مونتاژ باشد ولو به طور ناکامل وارد شده باشد بر اساس خصوصیات اصلی کالای کامل طبقهبندی صورت میگیرد. لذا با توجه به نکات مورد استناد در بالا نمیتوان نه با توجه به ماده 12 قانون منسوخ شده و نه ماده 38 قانون مصوب سال 94 موارد موضوع قاعده 2- الف را به وزارت صمت ارجاع نمود.

1-زیرا طبق تعریف گمرک در ماده 2 قانون امور گمرکی گمرک مسئول اعمال حاکمیت دولت در اجرای قانون امور گمرکی و سایر قوانین و مقررات مربوط به صادرات و واردات و ترانزیت کالا، وصول حقوق ورودی، عوارض گمرکی و مالیاتهای مربوطه و همچنین الزامات فنی و تسهیل تجارت است.

2- طبق بند س ماده 3 قانون امور گمرکی رسیدگی و حل اختلافات ناشی از اجرای قانون و مقررات گمرکی، فی ما بین گمرک و صاحب کالا برابر قوانین و مقررات مربوطه همچنین طبق بند غ همان ماده انجام سایر وظایف گمرک به موجب این قانون و یا سایر قوانین و مقررات از وظایف گمرک ایران است.

3- طبق بند ژ ماده 1 قانون امور گمرکی، سیستم هماهنگ شده توصیف و کد گذاری کالا بر اساس کنوانسیون بین المللی سیستم هماهنگ شده مورخ 14 ژوئن 1983 که به تصویب شورای همکاری گمرکی رسیده و جمهوری اسلامی ایران بر اساس ماده واحده قانون الحاق دولت جمهوری اسلامی ایران به کنوانسیون یادشده مصوب 20 شهریور سال 1360 به آن پیوسته است.

4-طبق بند ز ماده 1، سازمان جهانی گمرک(شورای همکاری گمرکی) سازمان بینالمللی است که بر اساس کنوانسیون مورخ 24/9/1329 هجری شمسی مطابق با 15 دسامبر سال 51 میلادی ایجاد گردیده و کشور ایران در اسفند ماه سال 37 هجری به آن پیوسته است.

5-طبق بند الف ماده یک (تعاریف) کنوانسیون سیستم هماهنگ شده که اجرای آن به عهده گمرکات کشور میباشد: اصلاح سیستم هماهنگ شده توصیف و کدگذاری کالا شامل شمارههای 4 رقمی و شمارههای فرعی 6 رقمی و کدهای عددی مربوط به آنها، یادداشتهای قسمتها فصلها و شمارههای فرعی و همچنین قواعد عمومی برای تفسیر سیستم هماهنگ شده است که در ضمیمه کنوانسیون (که همان جدول تعرفه مقررات صادرات و واردات است) درج شده است.

6-طبق ماده 2 این کنوانسیون، ضمیمه کنوانسیون (جدول تعرفه) جزو جدانشدنی کنوانسیون سیستم هماهنگ شده است.

7-طبق بند الف1،2،3 ماده 3 کنوانسیون سیستم هماهنگ شده کشورهای امضاکننده برای برقراری نمانکلاتور طبقهبندی تعرفهای و آماری خود متعهد میشوند: کلیه شمارههای 4 رقمی و شمارههای فرعی 6 رقمی و "قواعد عمومی" برای تسهیل سیستم هماهنگ شده و کلیه یادداشتهای قسمتها، فصلها و یادداشتهای شماره فرعی را بدون هیچ گونه تغییر مورد اجرا قرار دهند و ترتیب شمارهگذاری سیستم هماهنگ شده را رعایت کنند.

8-طبق ماده 6 کنوانسیون سیستم هماهنگ شده کمیته سیستم هماهنگ شده متشکل از نمایندگان گمرک کشورهای عضو حداقل دو بار در سال تشکیل جلسه میدهد و با توجه به ماده 8 کنوانسیون یادداشتهای توضیحی از جمله "قواعد عمومی"، آراء طبقه بندی و دیگر آرا را جهت تفسیر سیستم هماهنگ شده مورد بررسی قرار داده و اصلاحات انجام گرفته را به گمرکات کشورهای عضو اعلام میکند.

لازم به ذکر است از زمان اجرای سیستم هماهنگ شده تاکنون 59 اجلاس کمیته سیستم هماهنگ شده تشکیل شده و در تمام این اجلاسها نمایندگان ایران شرکت و نظرات خود را جهت اصلاح سیستم ابراز داشته که از آن جمله تفسیر در مورد اجرای قاعده 2 - الف بوده است.

بر این اساس انتظار میرود با توجه به موارد مطرح شده در این گزارش، هم گمرک به اقتدار خود پی برده و هم دفتر محترم معاونت حقوقی رئیس جمهور نسبت به بررسی موارد اختلاف بین وزارت صنعت و گمرک به خصوص در موضوع تفسیر قاعده 2 - الف نظریه قاطع اعلام کند.

انتهای پیام/